Sabato 30 Maggio 2026 - Aggiornato alle 13:54

")

Messe Düsseldorf/Constanze Tillmann

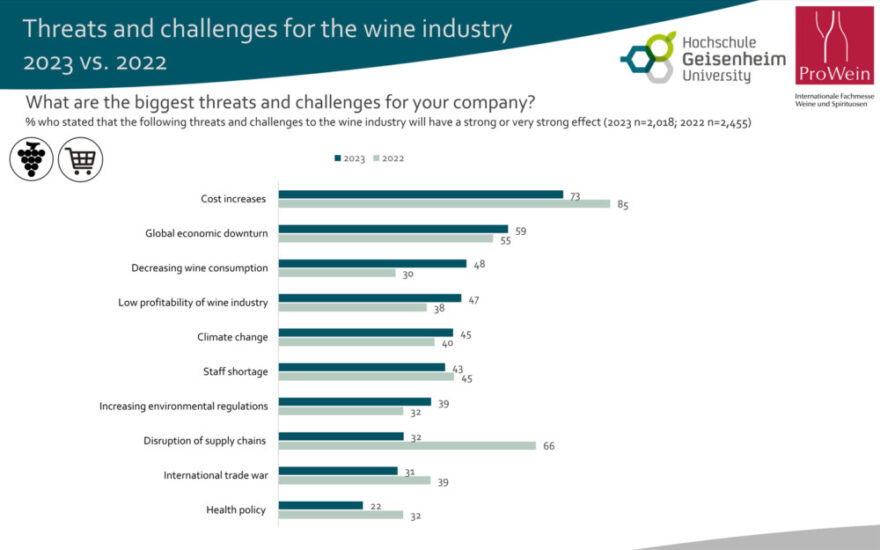

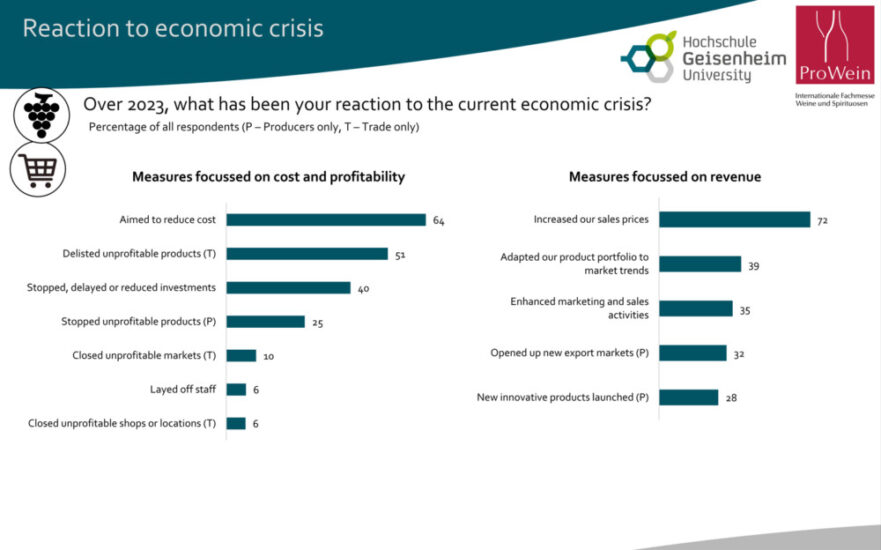

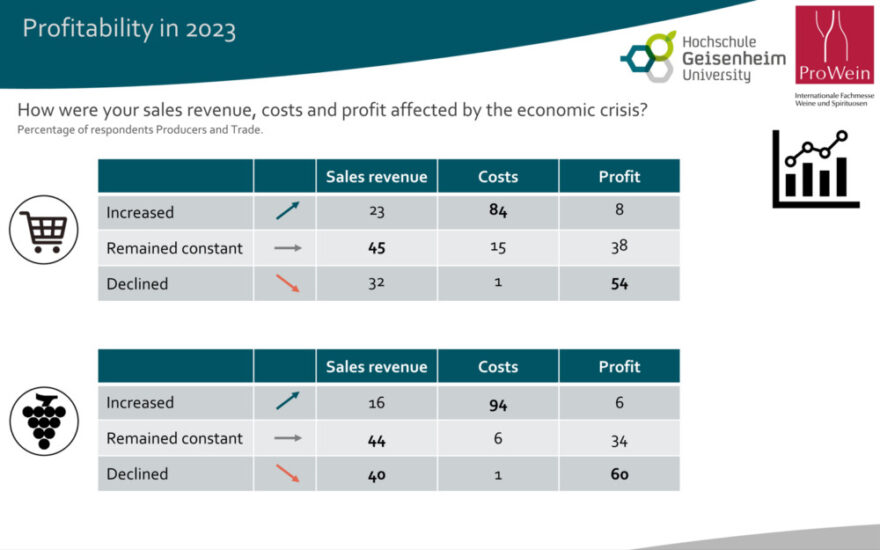

Cautamente positiva per il 2024, con la speranza che il picco dell’inflazione sia superato e con il ripristino della redditività che rimane la sfida più importante, a preoccupare l’industria vitivinicola mondiale più del cambiamento climatico, della carenza di manodopera ma anche delle politiche sulla salute, non considerate ancora una minaccia, sono le sfide economiche (in linea con il sentiment, a WineNews, di realtà top del vino italiano). A partire dal forte aumento dei costi (73%) e dal calo di potere d’acquisto delle famiglie, che incidono sulla diminuzione dei consumi (che, invece, preoccupa, il 48%), e, quindi, sulla redditività del comparto (47%). E di fronte alle quali le aziende rispondono con misure atte a ridurre i costi di produzione (80%) ed eliminare vini non redditizi (51%), ma riducendo o rimandando anche gli investimenti (25%) che il 50% avrebbe fatto nel 2023. Un anno in cui la maggioranza delle aziende ha aumentato i prezzi (72%), e prevede di farlo anche nel 2024, ma moderatamente (68% dei produttori e il 70% dei rivenditori) perché questo ha portato ad un conseguente calo di vendite, seguita da chi ha adeguato il portafoglio prodotti al segmento base per aumentare il fatturato (39%) e da chi ha intensificato attività di marketing e vendita (35%). Il caro prezzi ha pesato sui bilanci di quasi tutte le aziende di produzione (94%) e commercio di vino (84%), e il calo dei consumi ha fatto diminuire il fatturato rispettivamente al 40% e al 32%. È lo scenario, tracciato da “Le vie d’uscita dalla crisi”, il “Business Report” 2023 della ProWein (Düsseldorf, 10-12 marzo), realizzato, a fine 2023, dall’Università di Geisenheim, con un sondaggio tra oltre 2.000 esperti dell’intera catena di valore del settore (produttori di vino dei più importanti Paesi vitivinicoli d’Europa e d’oltreoceano, esportatori, importatori, rivenditori di vino specializzati e rappresentanti del settore della ristorazione e dell’industria alberghiera), e basato sulle serie temporali uniche al mondo del “Barometro di mercato ProWein”, che dal 2017 analizza i dati dell’industria vitivinicola internazionale.

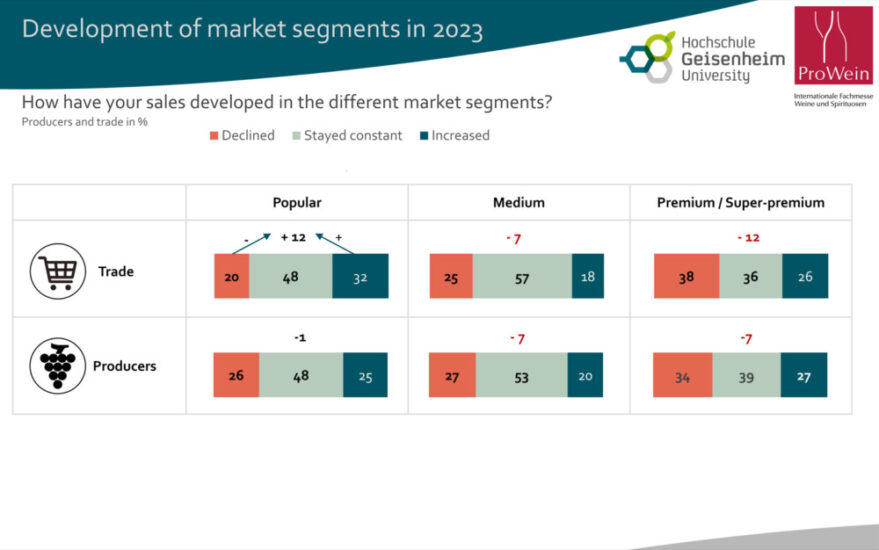

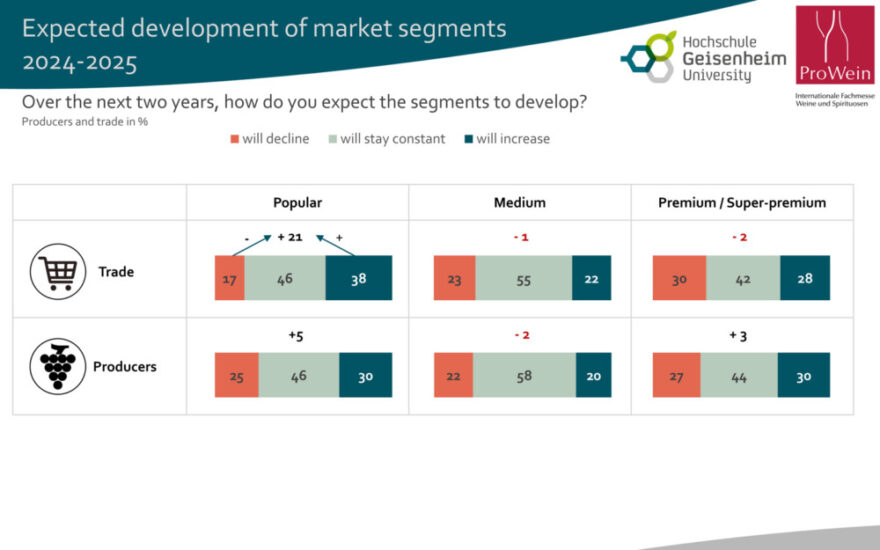

In particolare, i rivenditori segnalano un forte spostamento verso il segmento base (con vendite stabili per il 48% e in aumento per il 32%), mentre il segmento medio (stabile per il 57% e in calo per il 25%) ed i vini premium (stabili per il 36% e in calo per il 38%) hanno perso terreno, con una tendenza che continuerà nel 2024-2025, con una forte crescita in mercati come Scandinavia e Paesi Bassi, mentre i produttori (italiani in testa) si aspettano una maggiore polarizzazione, con profitti nel segmento base e nel segmento premium (30%) e un calo nel segmento medio (22%).

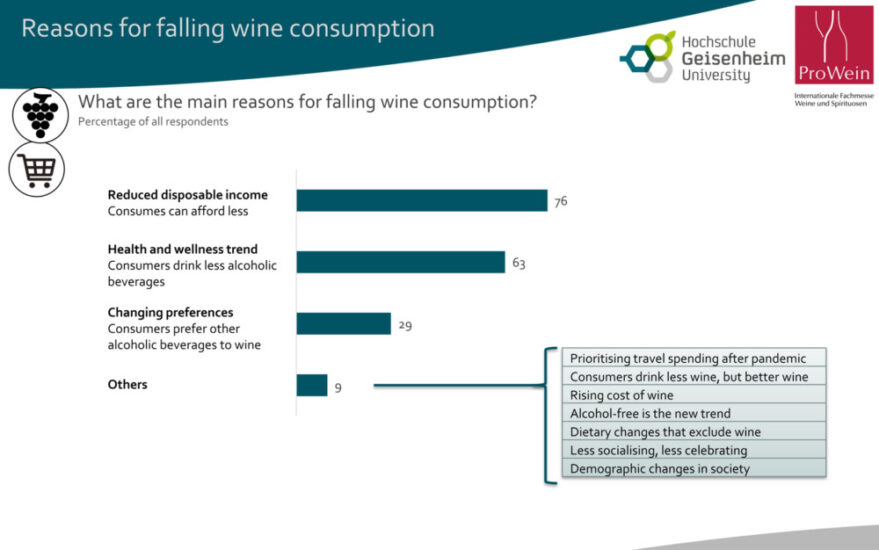

La ragione principale del calo dei consumi è la diminuzione del reddito dei consumatori (76%), specie in mercati come la Germania, ma anche l’attenzione alla salute (63%), rafforzata dal dibattito politico e in mercati come il Nord America, e la scelta di altre bevande alcoliche (29%) in Paesi strategici per l’export come Usa, Scandinavia e Paesi Bassi. Tanto che, secondo il Report, l’industria deve capitalizzare la tendenza salutistica e portare le alternative come i vini senza e a basso contenuto di alcol alla maturità tecnica e sensoriale.

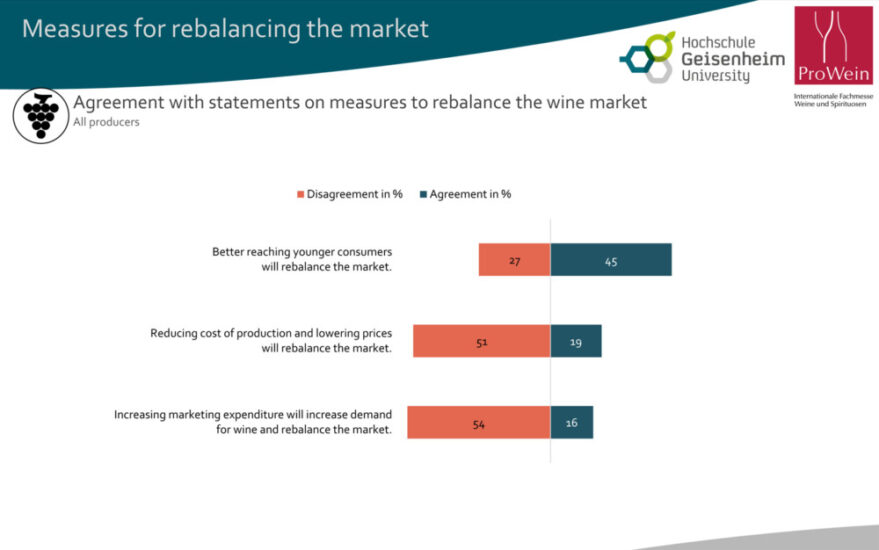

Il risultato è lo squilibrio del mercato dovuto all’eccesso dell’offerta, a volumi praticamente invariati, con il conseguente calo dei prezzi degli sfusi e l’aumento di costi a partire da quelli per ammortizzare investimenti a lungo termine. Per i produttori deve essere ridotto (63%), anche con il sostegno statale (48%, per l’estirpo dei vigneti ad esempio, secondo tutti i Paesi produttori). E per gli ottimisti, in particolare di Francia, Italia (dove la maggior parte dei produttori non ritiene efficace abbassare i prezzi dei vini entry-level ma ridurre ulteriormente i costi di produzione) e Spagna, si potrà raggiungere un equilibrio migliorando l’approccio ai giovani i più attenti alla salute e che al vino prediligono altre bevande alcoliche. Una sfida che, tuttavia, accomuna tutti, produttori ed operatori del Vecchio come del Nuovo Mondo.

Ma c’è anche una piccola quota del settore che spera di aumentare le vendite commercializzando il vino come prodotto premium esclusivo (il 33% dei rivenditori e il 39% dei produttori: e qui tornano le differenze tra il Vecchio Mondo, favorevole, e il Nuovo Mondo, meno propenso a farlo). Per tenere il passo, però, con le altre bevande in termini di spese di marketing, il vino deve diventare più redditizio e adattare la propria struttura produttiva, gamma di prodotti e comunicazione alle esigenze del presente e del futuro.

Focus - Il ProWein “Business Report” 2023 nel dettaglio

Nell’ultimo “Business Report” della ProWein vengono identificate le sfide più importanti che il settore sta affrontando in tempi di crisi economica ed evidenziate le soluzioni degli esperti. “L’aumento dei costi e il contemporaneo calo della domanda pongono l’industria del vino di fronte a grandi sfide economiche, aggravate dalla tendenza a lungo termine dei consumatori a pensare maggiormente alla salute e dal cambiamento delle preferenze dei consumatori - afferma la professoressa Simone Loose, direttore dell’Istituto di Economia del Vino e delle Bevande dell’Università di Geisenheim, sottolineando uno dei risultati chiave del barometro globale del settore - gli esperti concordano sul fatto che il settore deve adattare la propria comunicazione alle esigenze dei giovani per raggiungere con successo la prossima generazione di consumatori di vino. Per garantire la necessaria redditività, è necessario al contempo intraprendere un adeguamento strutturale per ridurre l’eccesso di offerta globale nella produzione”.

Il numero di sfide economiche è aumentato sull’anno precedente ed è ora in cima alla lista delle preoccupazioni con quattro indicatori. Il rischio di ulteriori aumenti dei costi è leggermente diminuito grazie al calo dell’inflazione (dall’85 al 73% degli esperti). Tuttavia, la situazione economica globale è ancora considerata fragile (59%). Sono cresciute in modo significativo anche le preoccupazioni per il calo dei consumi di vino (dal 30 al 48%) e per la scarsa redditività del settore (dal 38 al 47%). I periodi di grande caldo in Spagna e il maltempo in Italia hanno aumentato ulteriormente la consapevolezza dei cambiamenti climatici in atto. Tuttavia, la paura del cambiamento climatico è scesa al quinto posto (45%). Le catene di approvvigionamento interrotte dalla pandemia sono state in gran parte ripristinate e non vengono più considerate una sfida significativa (32%). Eventuali restrizioni alla commercializzazione delle bevande alcoliche per promuovere la salute pubblica non sono ancora percepite come una minaccia (22%). Per il 43%, la carenza di manodopera è la terza sfida più importante per il commercio del vino.

Sfide economiche alle quali le aziende hanno risposto con una serie di misure commerciali. La stragrande maggioranza (72%) ha cercato di compensare parte dell’aumento dei costi aumentando i prezzi, tuttavia, a causa dell’elevata pressione competitiva e della sensibilità dei consumatori ai prezzi, tale misura ha portato a un calo delle vendite. Più di un’azienda su tre ha adottato misure volte ad aumentare il fatturato, come l’adeguamento del portafoglio prodotti al più popolare segmento di base, una tendenza di mercato intrapresa dalla maggior parte degli esportatori, importatori e distributori (39%). Ma le aziende hanno anche intensificato le attività di marketing e di vendita (35%), e con gli esportatori hanno cercato di accedere a nuovi mercati (32%) e piazzare prodotti innovativi (28%), sforzo non facile dato il calo globale delle vendite di vino. Due aziende su tre hanno ottimizzato i costi a fronte di un forte aumento degli stessi. In particolare, le cantine e gli alberghi (80%) e le aziende vinicole e i ristoratori (77%) hanno adottato misure di riduzione dei costi. Un commerciante di vino su due ha ridotto i costi eliminando i vini non redditizi (51%), aumentando così la pressione competitiva sui produttori, gli esportatori e gli importatori fornitori. Ma i produttori di vino hanno generalmente costi fissi molto elevati relativi alle superfici vitate e alle attrezzature della cantina, e una riduzione dei costi a breve termine è spesso possibile solo riducendo o rimandando gli investimenti (25%), che nel 2023 avrebbero dovuto essere effettuati dal 50% delle cantine e cooperative. Tuttavia, il calo degli investimenti nella produzione e nella commercializzazione riduce la competitività di queste aziende nel lungo periodo. Il 10% ha abbandonato i mercati non redditizi, e punti vendita (6%). A causa della forte carenza di manodopera, solo pochissime aziende (6%) hanno licenziato personale.

I forti aumenti dei costi hanno pesato negativamente sui bilanci di quasi tutte le aziende di produzione (94%) e di commercio del vino (84%). Poco meno della metà delle aziende è riuscita a mantenere invariato il proprio fatturato rispetto all’anno precedente (44%). Il 23% dei rivenditori è riuscito ad aumentare il proprio fatturato, rispetto ad appena il 16% dei produttori. Un terzo dei rivenditori (32%) ha subito un calo delle vendite a causa del calo dei consumi. Tra i produttori, questa percentuale è ancora più alta, pari al 40%. Questa differenza può essere spiegata anche dalla riluttanza dei rivenditori a ricostituire le loro scorte accumulate durante la pandemia in questi tempi di incertezza economica. La riluttanza dei rivenditori ad effettuare ordini ripetuti si è riflessa in un calo ancora più marcato delle vendite dei produttori. L’aumento dei costi e il mancato aumento o il calo delle vendite hanno portato a una diminuzione degli utili per la maggior parte delle aziende. Un terzo delle aziende ha registrato utili invariati (34%) e solo il 6% è riuscito a incrementare gli utili sull’anno precedente, per il resto sono diminuiti di ben il 60%.

La maggior parte delle aziende prevede un ulteriore aumento dei costi nel 2024. Tuttavia, il 68% dei produttori e il 70% dei rivenditori prevede solo un moderato aumento dei costi. Circa il 15% prevede invece un ulteriore forte aumento dei costi. Tra le varie ragioni indicate sono incluse alcune misure decise dal Governo come l’aumento del salario minimo e il nuovo aumento dell’IVA per i ristoratori in Germania.

Il Barometro economico a lungo termine del ProWein “Business Report” rispecchia il difficile contesto economico del 2023 ma contiene aspettative leggermente positive per il 2024. Nel sondaggio effettuato per l’ultimo Report 2022, le aziende avevano già espresso aspettative piuttosto negative per il 2023. Il calo previsto si è poi concretizzato per quasi tutti i settori della catena del valore. L’unica eccezione è rappresentata dal comparto dell’ospitalità, che ha beneficiato del boom dei viaggi post-pandemia e registrato un miglioramento sul 2022. Le aspettative economiche del settore per il 2024 sono migliorate rispetto all’ultimo sondaggio. L’inversione di tendenza si osserva in tutti i settori dell’industria vitivinicola. Tuttavia, il livello assoluto di fiducia è ancora inferiore a quello del 2022, il tanto agognato primo anno post-pandemico. Nel 2024, il settore vitivinicolo continuerà a operare in un contesto economico difficile. Tuttavia, c’è la speranza che il picco dell’inflazione sia ormai superato. Il ripristino della redditività rimarrà una sfida importante per molte aziende.

Ai partecipanti al sondaggio è stato chiesto come sono cambiate e cambieranno le quote di vendita dei tre segmenti di mercato più importanti, base, del prezzo medio e premium o super-premium. Nel segmento base, il 32% dei rivenditori ha registrato un aumento delle vendite e solo il 20% un calo, mentre per il 48% è rimasto stabile. Tuttavia, non c’è stata una crescita altrettanto forte tra i produttori del segmento base (stabile per il 48%, in calo per il 26%, in crescita per il 25%). Poiché le aziende del segmento base sono generalmente più grandi, è prevedibile uno spostamento ancora maggiore in termini di volumi verso il segmento inferiore. In assenza di prospettive di una ripresa strutturale dell’economia, i rivenditori prevedono un’ulteriore crescita del segmento base nei prossimi due anni (38%), con una crescita particolarmente forte in Scandinavia (39%) e nei Paesi Bassi (26%). Nei segmenti medio e premium, la percentuale di rivenditori che prevede un calo è leggermente superiore a quella di chi prevede una crescita (rispettivamente del 23% sul 22% e del 30% sul 28%). Nel complesso si prevedono quindi lievi perdite. I produttori si aspettano una polarizzazione delle vendite di vino con una bassa crescita complessiva del segmento base e del segmento premium (30%), e un leggero calo nel segmento medio (22%). Le prospettive per il futuro dei Paesi produttori sono molto diverse: Nuovo Mondo, Portogallo e Spagna prevedono una ripresa nei segmenti medio e superiore, la Francia prevede un forte spostamento verso il segmento premium, con perdite significative nei segmenti base e medio, l’Italia una polarizzazione del mercato. Dove il gran numero di produttori dalle caratteristiche differenti deve affrontare la concorrenza e posizionarsi con i rispettivi punti di forza per soddisfare queste diverse esigenze. Le vendite nel segmento base sono possibili grazie a una rigorosa strategia dei costi, nel segmento premium, limitato in termini di volumi, grazie a alta qualità, regionalità, reputazione e storytelling, su cui in futuro i produttori dovranno specializzarsi.

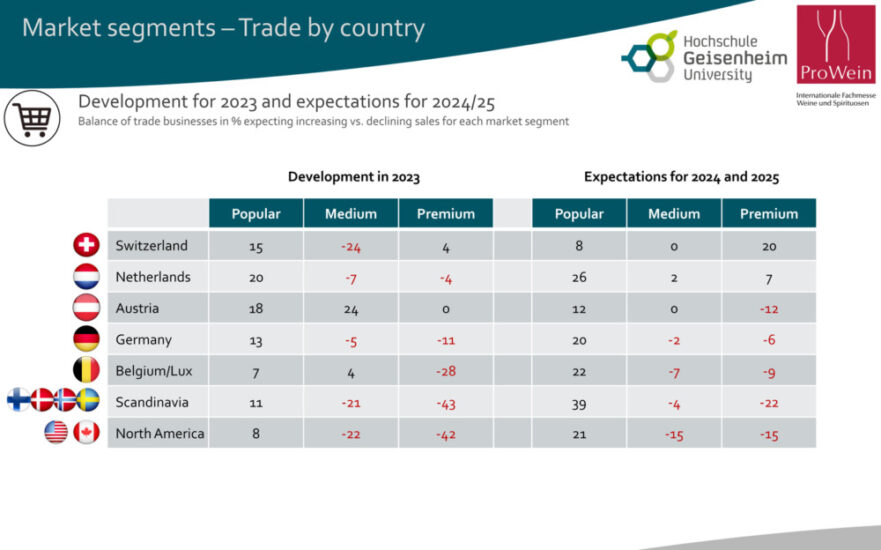

La ragione principale addotta dall’industria per il calo dei consumi di vino è la diminuzione del reddito disponibile dei consumatori, anche se i rivenditori (70%) concordano meno con i produttori (83%). Il secondo importante fattore è la maggiore attenzione alla salute e al benessere, rafforzata dal dibattito politico (63%). La terza è l’allontanamento dal vino per passare ad altre bevande alcoliche (29%). Ma la loro importanza varia: per Nord America, Austria e Paesi Bassi l’aspetto della salute è il più importante, il Nord America è in testa anche per la preferenza verso altre bevande, seguito da Scandinavia e Paesi Bassi, tre mercati, guidati con ampio margine dagli Stati Uniti, che si confermano anche quest’anno tra i più interessanti per i principali produttori di vino; solo in Germania e in Belgio/Lussemburgo i rivenditori ritengono che il calo del potere d’acquisto sia la causa più importante. Gli esperti del settore di molti paesi attribuiscono il calo a un forte spostamento verso le bevande analcoliche, ai cambiamenti demografici dovuti all’invecchiamento e all’immigrazione e alle mutate abitudini alimentari. La ripresa economica non porterà automaticamente ad una ripresa del consumo di vino e dell’industria vitivinicola. E alla luce di questi cambiamenti, non sembra possibile prevedere che i consumi dei consumatori tornino ai livelli passati. Secondo il Report, l’industria deve capitalizzare la tendenza salutistica e portare le alternative come i vini senza e a basso contenuto di alcol alla maturità tecnica e sensoriale, in modo che siano percepiti dai rivenditori e dai consumatori come una seria alternativa al vino. Nella competizione con altre bevande alcoliche il settore del vino dovrà inoltre allineare meglio la propria comunicazione alle nuove esigenze.

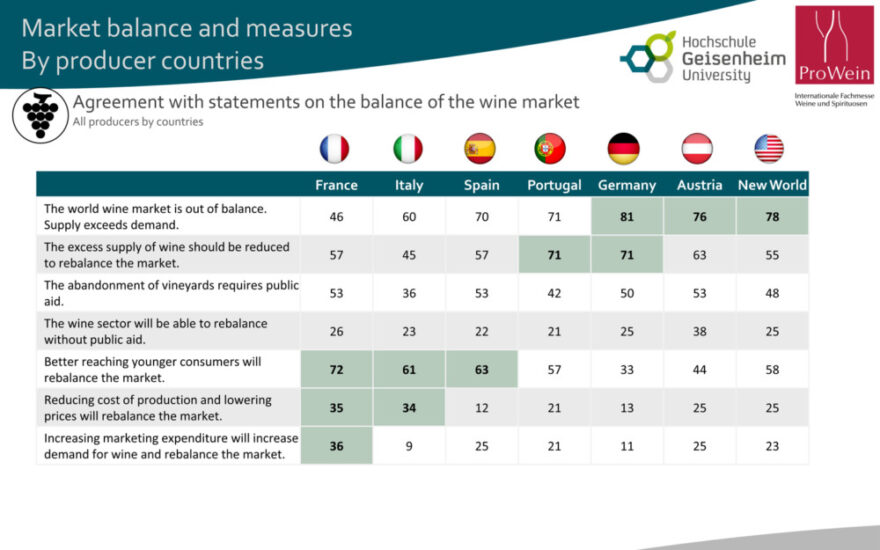

Il calo globale del consumo di vino ha portato a un eccesso di offerta di vino, mentre i volumi di produzione sono rimasti praticamente invariati. Tre quarti dei produttori vedono un chiaro squilibrio nel mercato globale del vino (73%). Di conseguenza, i prezzi internazionali dell’uva e del vino sfuso sono in calo, mentre i costi aumentano. I produttori sono vincolati ad investimenti a lungo termine nei vigneti, che spesso vengono ammortizzati in 20 o 30 anni. Questi elevati costi “nascosti”, che non possono essere recuperati se l’azienda esce dal mercato, portano a una rovinosa concorrenza sui prezzi in caso di eccesso di offerta. La maggior parte dei produttori chiede quindi una riduzione dell’eccesso di offerta (63%), in modo da poter applicare prezzi economicamente sostenibili, il che sarebbe possibile solo grazie all’equilibro tra domanda e offerta. Un produttore su due ritiene che sia necessario il sostegno del Governo quando si tratta di estirpare i vigneti per porre fine alla rovinosa concorrenza (48%). Solo il 23% delle aziende vinicole e l’11% delle cooperative ritiene che si possa raggiungere un nuovo equilibrio senza aiuti di Stato. Sorprendentemente, questa opinione è condivisa a livello internazionale da tutti i Paesi produttori, sia del Vecchio che del Nuovo Mondo. Le misure per riequilibrare il mercato sono considerate promettenti solo da alcuni produttori (25%). Un produttore su due, in particolare di Francia, Spagna e Italia, ritiene che sia possibile raggiungere un nuovo equilibrio di mercato rivolgendosi maggiormente ai consumatori giovani. In questi tre importanti Paesi produttori, il consumo nazionale di vino sta attualmente registrando una maggiore flessione proprio a causa delle scelte di consumo delle fasce giovani, aumentando la necessità per i produttori di puntare sull’esportazione.

La maggior parte dei produttori non ritiene efficace una strategia di abbassamento dei prezzi dei vini entry-level, tramite la riduzione dei costi di produzione e l’aumento delle spese pubblicitarie (54%). La maggior parte delle aziende e degli esportatori, che sono più vicini ai rivenditori e ai consumatori, vede con favore la riduzione dei costi di produzione (51%). Anche i produttori francesi e italiani concordano sul fatto che la riduzione dei costi di produzione faciliterebbe l’offerta di vini entry-level. Al contrario, quasi il 90% dei produttori spagnoli e tedeschi, che hanno già prezzi del vino in botte molto bassi rispetto agli standard internazionali, è contraria a un’ulteriore riduzione dei costi di produzione. I produttori francesi sono quelli più favorevoli ad un incremento delle spese pubblicitarie (36%), seguiti dai produttori spagnoli (25%), austriaci (25%) e del Nuovo Mondo (23%). Tra i vari tipi di produzione, solo le cantine sono parzialmente favorevoli a maggiori spese pubblicitarie (21%). Per tutti gli altri, l’indice di gradimento supera di poco il 10%. Vista la forte concorrenza tra le bevande alcoliche, i produttori sembrano ancora sottovalutare la necessità di fare pubblicità.

Il settore vede in un migliore targeting dei giovani consumatori un elemento chiave della strategia volta a raggiungere un nuovo equilibrio di mercato. Poiché il trend verso una maggiore consapevolezza della salute e del benessere è guidato principalmente dalle generazioni più giovani, che in molti paesi stanno iniziando in genere a consumare alcolici più tardi e in quantità inferiori rispetto al passato, non è facile convincerle. Un gran numero di bevande alcoliche si contende l’attenzione dei giovani consumatori. Oltre il 90% dei produttori francesi e portoghesi, oltre l’80% di quelli spagnoli e del Nuovo Mondo e il 75% degli italiani concordano sul fatto che i giovani propendono maggiormente per altre bevande alcoliche. Ma anche i rivenditori considerano che le altre bevande alcoliche abbiano la meglio nella maggior parte dei Paesi. La grande convergenza tra produttori del Vecchio e del Nuovo Mondo e gli operatori del settore dimostra la rilevanza internazionale di questa sfida. Per la maggior parte degli esperti concorda sul fatto il vino deve diventare più “facile da capire”. Anche in questo caso, i produttori di Francia (75%) e Spagna (70%), sono quelli che concordano maggiormente con questa affermazione, seguiti da quelli del Nuovo Mondo (65%). Ma anche per il 72% dei rivenditori di Stati Uniti e Canada, mercati di importazione particolarmente importanti a livello mondiale. Nei Paesi europei invece, la quota è di poco superiore al 50%, con le punte maggiori in Austria (65%) e Scandinavia (57%). Anche le confezioni alternative, come lattine, pouch o Pet, hanno il potenziale di attirare maggiormente i consumatori più giovani. La richiesta di rendere la comunicazione più comprensibile si ripercuote anche sulle politiche e sulle normative del settore vitivinicolo, dove la delimitazione geografica continua ad essere al centro dell’attenzione. Idealmente, produttori e rivenditori si accorderanno su concetti più adatti ai nuovi gruppi target nel segmento entry-level. Il vino è un prodotto altamente differenziato che deve rivolgersi a consumatori di diversi segmenti di mercato con esigenze diverse. Un approccio, in particolare per il segmento di prezzo superiore, è quello di commercializzare il vino come un prodotto premium esclusivo. Nel complesso, tuttavia, solo il 33% dei rivenditori e il 39% dei produttori vedono molte possibilità di successo per una strategia premium esclusiva. Queste cifre dimostrano che il segmento premium, sebbene importante, è circoscritto. In particolare, i produttori di Austria, Portogallo e Francia vedono maggiori opportunità nell’approccio premium, mentre solo una piccola percentuale di produttori del Nuovo Mondo (15%) e della Spagna (20%) considera promettente il marketing premium esclusivo. Tra i rivenditori, solo una minoranza compresa tra il 19% e il 28% è favorevole alla commercializzazione esclusiva di prodotti premium, in particolare negli importanti mercati di importazione del Nord America, della Scandinavia, dei Paesi Bassi e del Belgio. Anche in questo caso, il consenso è più alto in Austria (53%), seguita da Germania (36%) e Svizzera (32%).

Ogni strategia di marketing, che si tratti di coinvolgere nuovi gruppi target o di un marketing premium esclusivo, richiede un investimento a lungo termine. La maggioranza dei produttori e gran parte dei rivenditori ritengono che le altre bevande alcoliche possano permettersi una comunicazione di marketing più completa. I produttori spagnoli, portoghesi e del Nuovo Mondo in particolare, così come i rivenditori nordamericani e austriaci, vedono uno svantaggio al riguardo nel settore del vino in termini di budget disponibili per un marketing efficace. Un marketing efficace e un’accelerazione della digitalizzazione richiedono investimenti ingenti da parte dell’industria vitivinicola. La redditività del settore non è attualmente sufficiente a questo fine. I produttori in particolare riconoscono la necessità di migliorare la redditività del vino per poterlo commercializzare con successo. Nella maggior parte dei Paesi, più di due terzi dei produttori chiedono una maggiore redditività, con percentuali particolarmente elevate in Portogallo (83%) e Germania (74%). Per quanto riguarda i rivenditori, la richiesta di una maggiore redditività è condivisa soprattutto negli Stati Uniti, in Canada e in Svizzera. Negli altri Paesi, la percentuale di coloro che la auspicano è di poco inferiore alla metà.

In questo modo, conclude il Report, si chiude il cerchio tra la necessaria professionalizzazione e l’adeguamento al mercato del settore vitivinicolo e l’investimento nella comunicazione per garantirne l’esistenza anche in futuro. Il settore deve trovare un nuovo equilibrio in cui l’offerta e le strutture professionali corrispondano alla domanda nel lungo periodo. L’attuale eccesso di offerta, la struttura del settore, caratterizzato da un alto numero di imprese di piccole dimensioni, a volte non sufficientemente professionali, e la pressione sui prezzi ostacolano la sopravvivenza del settore nella competizione comunicativa verso i consumatori del futuro. Per sopravvivere in questo ambiente competitivo, l’industria vitivinicola deve adattare la propria struttura produttiva, gamma di prodotti e comunicazione alle esigenze del presente e del futuro. Quanto prima si raggiungerà questo obiettivo, tanto più la quota di mercato del vino potrà crescere rispetto alle altre bevande scelte dai consumatori. Per raggiungere questo obiettivo, tutti i settori dell’industria, in particolare i rivenditori e i produttori, devono collaborare strettamente.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

")

")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")