Sabato 25 Luglio 2026 - Aggiornato alle 15:02

")

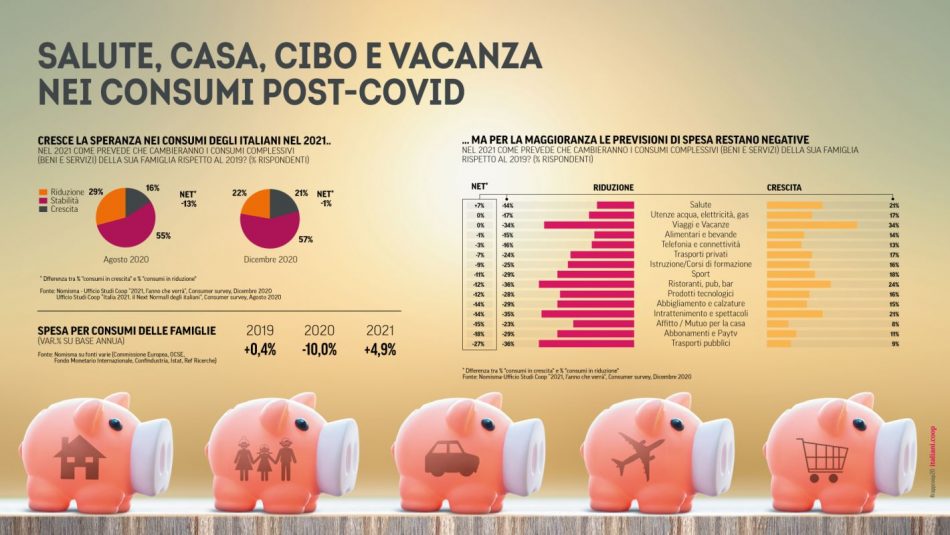

Il balzo in avanti registrato dalla gdo in un 2020 alterato dalla pandemia è destinato a ridursi nel 2021 con il graduale esaurirsi dell’emergenza sanitaria e con il contemporaneo possibile acuirsi di quella sociale: si attende infatti una flessione del fatturato della rete fisica della grande distribuzione del 2,6% (-1,6% considerando anche le vendite online). Tra abitudini del lockdown che si consolideranno ed altre che, invece, saranno superate e ribaltate, gli effetti dell’emergenza Covid si fanno sentire nelle previsioni 2021 dell’anticipazione del Rapporto Coop 2020 (la versione integrale, il 15 gennaio su italiani.coop), e, stando alla fotografia scattata dall’Ufficio Studi Coop nel sondaggio “2021, l’anno che verrà” con Nomisma (sulla popolazione 18-65 anni) e nell’indagine “2021 Restart. Il nuovo inizio per l’Italia e gli italiani” (rivolta alla community di opinion leader e market maker), la ripresa economica si allontana (per il 33% dei manager scivola addirittura al 2025 e oltre), nonostante la possibilità di vaccinarsi si faccia sempre più reale (solo 1 italiano su 10 si dice contrario). Ma la speranza, ultima a morire, torna ad essere il mantra degli italiani, sostenuta e accompagnata però dalla volontà di cambiamento ormai innescata, a partire dalla ricerca di un nuovo equilibrio fisico e psicologico, accanto all’attenzione consolidata per il benessere e l’ambiente (l’Italia assiste al tramonto di alcuni ruoli come media e politici, e alla nascita di nuovi eroi, come medici e scienziati). La “bolla” in cui gli italiani si sono chiusi facendo di necessità virtù in tempo di pandemia, è prossima all’esplosione, e tra le voci di spesa in crescita, in un 2021 che non potrà comunque riguadagnare i livelli e la composizione della spesa pre-Covid (la stima si attesta su un +4,9%), tornano infatti prepotentemente viaggi e vacanze, la socialità live e una nuova mobilità (sostenibile e Covid-free). Certo il digital jump scattato con la pandemia non accenna a fermarsi e la nuova vita on line degli italiani è un dato acquisito. La casa e il cibo rimangono dei caposaldi nel post-Covid, con ristrutturazioni, domotica e acquisti di elettrodomestici che figurano ai primi posti nella lista dei desideri, e con lo “slow cooking” che ha dominato nel 2020 che continua a rafforzarsi aiutando gli italiani a spendere meno, difendendo qualità e salubrità. Il cibo sulla tavola degli italiani è prima di tutto sostenibile, ma questo concetto si fa più articolato e include a fianco del generico rispetto per l’ambiente l’aggiunta di produzione locale e di filiera controllata, ma anche del principio della giusta remunerazione per tutti i suoi attori.

Pur essendo ben consapevoli che il recupero della situazione economica e sociale del pre-Covid è ancora molto lontano, soprattutto per il nostro Paese, gli italiani dichiarano con forza la voglia di cambiare pagina. Si muovono così su un crinale instabile divisi tra la consapevolezza delle molte difficoltà che ancora hanno davanti e l’impazienza di riappropriarsi del loro futuro. Non è un caso, infatti, che 7 italiani su dieci siano già convinti di vaccinarsi, e altri 2 nutrano qualche dubbio ma probabilmente alla fine lo faranno, con i cosiddetti no-vax sono che solo un decimo degli italiani. Per il 37% del campione la “speranza” torna prepotentemente ad essere la parola che meglio può descrivere il 2021, subito seguita dal “cambiamento” (19%) e dalla possibilità di poter presto costruire “qualcosa di nuovo” nel futuro senza virus (23%). D’altronde più della metà (il 53%) ammette di voler rivedere le priorità della propria esistenza, già da tempo lontani dai cliché che li vogliono ancora conformisti e abitudinari.

Dopo lo sforzo di resilienza alla pandemia espresso nel 2020, gli italiani aspirano adesso ad un futuro (ed un mondo) diverso. A partire proprio da una maggiore attenzione a se stessi (7 su 10 danno maggiore importanza al proprio benessere fisico e psicologico rispetto al periodo pre-Covid), per poi estendersi alla dimensione degli affetti più veri (4 su 10 intendono trascorrere più tempo con la propria famiglia), fino ad arrivare alla consapevolezza di poter contribuire nel proprio piccolo alle sfide globali (7 su 10 prenderanno decisioni in base all’impatto che le stesse produrranno sull’ambiente). Sembra al contempo venir meno la fiducia nelle classiche figure istituzionali. Se infatti è certamente vero che la pandemia ha fatto dei medici (e sempre di più degli scienziati) i nuovi eroi del nostro tempo, allo stesso tempo ha penalizzato invece ulteriormente l’affidabilità percepita dagli italiani nei confronti di esponenti politici (1 italiano su 2 dichiara di avere meno fiducia), giornalisti (il 40% è più diffidente) e persino religiosi (qui prende le distanze il 26% del campione). È comunque al Governo e al Parlamento che l’88% dei manager intervistati assegna il non facile compito di guidare e gestire al meglio una ripresa evidentemente tardiva e complessa.

Così, per il nuovo anno, nelle intenzioni degli italiani per i loro comportamenti quotidiani si affermano soprattutto stili di vita più salutari (il 46% si sposterà quotidianamente a piedi, il 42% farà attività fisica, il 20% frequenterà spa e centri benessere), e improntati a una maggiore sobrietà (per la prima volta il 35% acquisterà abiti facendo attenzione alla loro sostenibilità, il 23% aiuterà nelle faccende domestiche), attenzione alle persone più fragili (il 28% dedicherà più tempo a parenti anziani non autosufficienti, il 26% ai propri figli), e sperimentazione delle opportunità digitali che migliorano la vita (streaming, e-banking,…). Per tanti italiani la pandemia (e le difficoltà economiche) faranno ancora della casa il luogo privilegiato della quotidianità del prossimo anno. Per tanti altri, invece, torneranno a crescere i viaggi e le occasioni di intrattenimento outdoor, con oltre 4 italiani su 10 che dichiarano che nei prossimi 12 mesi viaggeranno più spesso. Molti hanno intenzione di tornare alla socialità live (musei, cinema) e esprimono voglia di compresenza fisica non più solo virtuale. Più di 1 su 3 agogna a serate in compagnia. Diventano invece fuori moda i comportamenti orientati al riconoscimento sociale (per 1 italiano su 2 si riduce l’acquisto di abiti di alta moda), le visite ai grandi mall e le discoteche (il 63% degli italiani ci rinuncerà in parte o del tutto).

Il 2020 si chiude con la più ampia contrazione dei consumi dal dopoguerra (-10% rispetto all’anno precedente) e il 2021 vedrà certamente una ripresa (stimabile in un + 4,9%) che non consentirà però di riguadagnare i livelli pre-Covid. Il 21% degli italiani infatti prevede oggi di spendere più del 2019, peraltro con un maggiore ottimismo rispetto ad un analogo sondaggio realizzato nello scorso agosto (erano il 16%). Nella nuova realtà del next normal le intenzioni di spesa sembrano privilegiare alcune categorie di consumo e penalizzarne altre. A pagare più di tutti il prezzo della pandemia, delle nuove paure o delle mutate abitudini, saranno soprattutto i trasporti pubblici, l’ambito in cui gli italiani pensano di ridurre più di tutto le spese rispetto al 2019; ma anche abbigliamento, calzature, abbonamenti e pay tv risentono pesantemente del timore della riduzione dei redditi. La casa rimane uno dei caposaldi nel post-Covid; uno su 5 sogna la domotica, quasi 4 su 10 ragionano su ristrutturazioni o efficientamento energetico, e ai primi posti nella lista dei desideri compaiono anche le spese per rinnovare l’arredamento, i grandi elettrodomestici (lavatrice, lavastoviglie …) e persino i robot da cucina. Il digital jump non si interrompe, ma trova invece nuova linfa anche nelle previsioni 2021: quasi un italiano su 2 investirà su nuovo smartphone, tablet, pc, smart tv; anche i pagamenti on line, l’e-grocery e il delivery saranno sempre più frequenti. Gli italiani sembrano sempre più alla ricerca di nuove soluzioni effettivamente smart.

Ancora una volta il cibo è metafora dell’Italia e degli italiani. Assieme alla salute e alla casa, rimane l’ultimo argine alla riduzione dei consumi rispetto al pre-Covid. Ciò nonostante quello del 2021 sarà per molti un cibo sobrio (se per il 71% questa voce di spesa rimarrà stabile, un 15% intende risparmiare). Continua l’onda lunga dello “slow cooking” la nuova strategia degli italiani per spendere meno, acquistando più ingredienti di base e meno piatti pronti, e contemporaneamente difendere qualità e salubrità del proprio cibo spesso cucinandolo da sé (il 30% già ad agosto prevedeva di dedicare più tempo alla preparazione dei pasti). Inoltre, secondo gli executive della filiera alimentare gli acquisti si concentreranno maggiormente sugli alimenti prodotti con materie prime italiane e naturali/sostenibili (rispettivamente il 53% e il 48% ritiene che queste categorie registreranno le migliori performance sull’anno precedente) oltre che con ingredienti freschi (in crescita per il 52%). Proprio il concetto di prodotto sostenibile però si fa più articolato e al generico rispetto dell’ambiente si affiancano il concetto di produzione locale o legata al territorio (il 50% abbina questo tema alla sostenibilità) e una filiera controllata (49%). Compare anche il principio della giusta remunerazione per i vari attori della filiera (la cita abbinata alla sostenibilità il 47%).

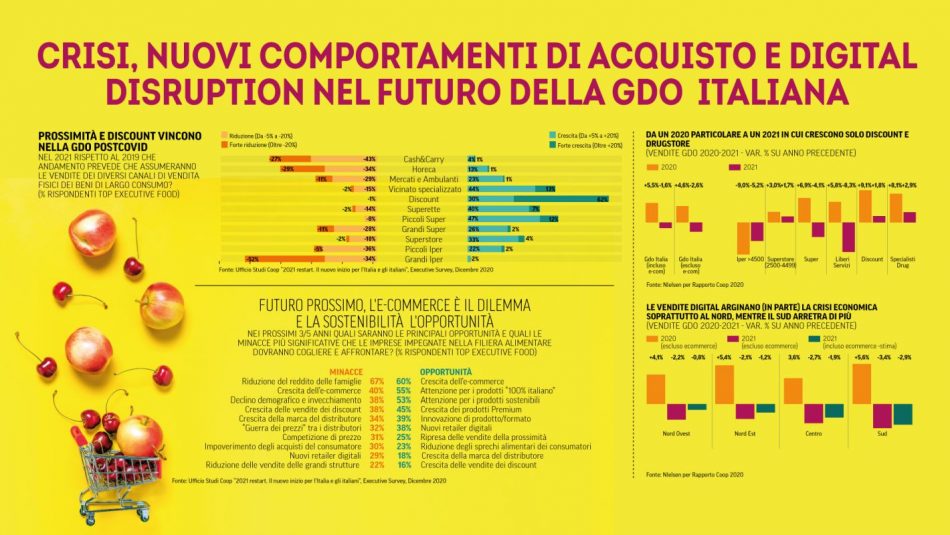

Con la nuova serie di chiusure che hanno caratterizzato la fine del 2020, gli italiani sono tornati a privilegiare i consumi indoor e la gdo ha fatto segnare un incremento dell’8% delle vendite nella settimana di Natale. Una accelerazione finale che ha spinto le vendite 2020 della rete fisica della grande distribuzione a un +4,2% sull’anno precedente, e oltre il +5% considerando anche il canale e-commerce (che con una variazione che sfiora il +140%, contribuisce con quasi un punto percentuale alla crescita complessiva del settore). Le difficoltà economiche, da un lato, hanno certamente favorito la crescita del discount (+9,1%) e degli specialisti drug (+8,1%) e dall’altro, le limitazioni agli spostamenti hanno fatto crescere il libero servizio che, con un’inversione di tendenza rispetto allo scorso anno, segna una variazione positiva del +5,8%. All’opposto, continua invece a soffrire il canale degli ipermercati (-2,8%). Anche nello scenario 2021, i punti più critici, stando ai manager della filiera alimentare sono, soprattutto la minaccia della crisi economica e dei suoi effetti negativi sulla domanda finale (il 27% prevede un calo negli acquisti di prodotti alimentari o del largo consumo) e nel 2021, con il graduale esaurirsi della emergenza sanitaria si attende una flessione del fatturato della rete fisica della grande distribuzione del 2,6%. Andamento in controtendenza nella rete fisica solo per discount (+1,8%) e specialisti drug (+2,9%). In maggiore difficoltà certamente il Sud, mentre sarà meno pronunciata la perdita delle Regioni settentrionali anche grazie alla forte ulteriore crescita dell’e-commerce che si concentra proprio in quei territori.

Proprio l’e-commerce rappresenta il dilemma degli operatori della filiera. Per i top manager alimentari costituisce contemporaneamente una minaccia (per il 60%) ed una opportunità (40%). Un mercato in forte crescita anche il prossimo anno (+62% la stima Nielsen di incremento delle vendite online 2021) e l’occasione per dare un migliore servizio ai consumatori, ma allo stesso tempo anche un canale che rischia di cannibalizzare la rete fisica ed aggiungere ulteriori costi agli equilibri di bilancio già piuttosto precari del settore.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

")

")

")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")