Sabato 25 Luglio 2026 - Aggiornato alle 08:55

")

Pandemia, crisi climatica, guerra, inflazione. Il sommarsi simultaneo di una serie di eventi terribili e imprevisti ha innescato nei primi mesi 2022 una “tempesta perfetta”, che non può risparmiare la filiera del cibo, dove l’inflazione picchia duramente in Italia, seppur meno che in altri Paesi europei (+10% a fronte del +13,7% della Germania). Paesi in cui già si registrano i primi cali nei volumi di vendita che la calda e lunga estate italiana ha per il momento frenato, complici le temperature e il turismo. Eppure in modo anche sorprendente la spending review già in essere degli italiani si concentra su altri comparti, ma non tocca per il momento il cibo: sono 24,5 milioni gli italiani che, nonostante l’aumento dei prezzi, non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Ritorna anche il “cooking time” sperimentato in lockdown, si passa più tempo nella preparazione dei pasti, e ci si impegna a sperimentare nuovi piatti. Il carrello non è più la “miniera” da cui attingere per finanziare altri consumi, ma un “fortino” da proteggere rinviando invece quel downgrading degli acquisti a cui si era ricorso in altri momenti di crisi. Al tempo stesso il cibo a cui non si intende rinunciare pare essere soprattutto quello più sobrio e basico, senza orpelli e sovrastrutture, con l’italianità e la sostenibilità che sono gli elementi imprescindibili che erodono mercato ad altre caratteristiche in passato maggiormente considerate. In calo, invece, il cibo gourmet, il ready to eat, il biologico e l’etnico. È la fotografia scattata dall’anteprima digitale, presentata oggi, del “Rapporto Coop 2022 - Consumi e stili di vita degli italiani di oggi e di domani” redatto dall’Ufficio Studi di Ancc-Coop (e che è parte integrante di italiani.coop https://italiani.coop/, il portale di ricerca e analisi sulla vita quotidiana degli italiani), con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia e Npd. E che, per la gdo italiana, profila un futuro denso di incognite, schiacciata da un lato dall’incremento dei prezzi e dal caro energia e dall’altro dalla necessità di attutire l’impatto dei prezzi sui portafogli delle famiglie, dopo un 2021 che per Coop e le cooperative associate all’insegna, dai numeri emersi nell’Assemblea di Bilancio di Coop Italia, si era chiuso nel segno della stabilità, con un giro d’affari complessivo pari a 14,3 miliardi (13,2 miliardi quello sviluppato solo dalla parte retail), una quota di mercato nella grande distribuzione al 12,5% e alcuni indicatori economici importanti sostanzialmente confermati: l’occupazione generata si attesta sui 56.000 dipendenti, la percentuale di donne in ruoli direttivi sale al 34%. Il prodotto a marchio raggiunge i 3 miliardi di euro con una incidenza del 30% sul totale vendite. E sono oltre 6,4 milioni i soci Coop (oltre un quarto delle famiglie italiane è proprietaria delle 78 cooperative associate) con una prevalenza di donne.

L’edizione 2022 del “Rapporto” è tutta orientata a interpretare l’eccezionale cambiamento dello scenario e a comprenderne gli effetti sulla vita quotidiana degli italiani. Per fare questo, oltre alle fonti di solito utilizzate, si è avvalsa di due diverse survey intitolate “What’s next?” e “An unexpected new world”, condotte entrambe nella seconda parte dell’agosto 2022. La prima ha coinvolto un campione di 1.000 italiani rappresentativo della popolazione over 18 (18-75 anni). La seconda si è rivolta ad un panel della community di italiani.coop e ha coinvolto 860 opinion leader e market maker fruitori delle passate edizioni del “Rapporto”. Tra questi sono stati selezionati 473 ruoli apicali (imprenditori, ad e direttori, imprenditori, liberi professionisti e consulenti) in grado di anticipare più di altri le tendenze future del Paese.

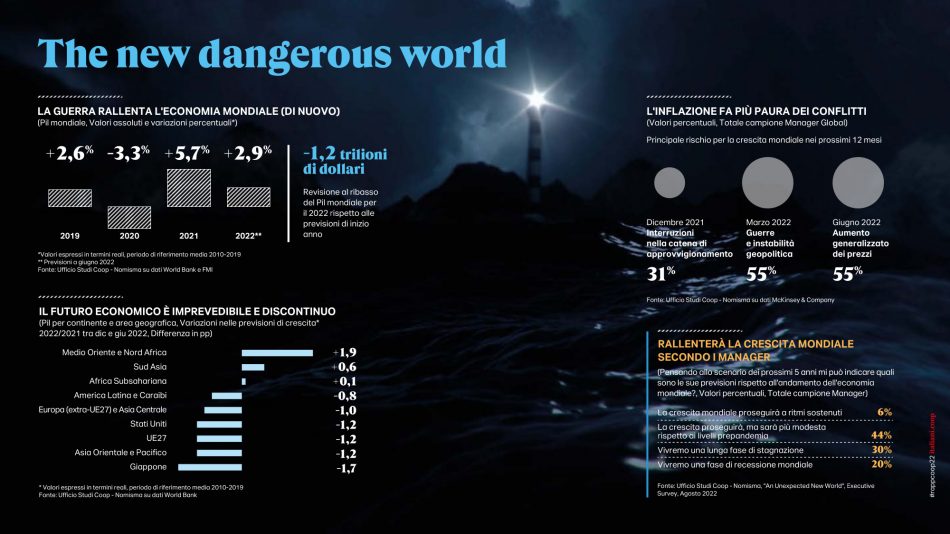

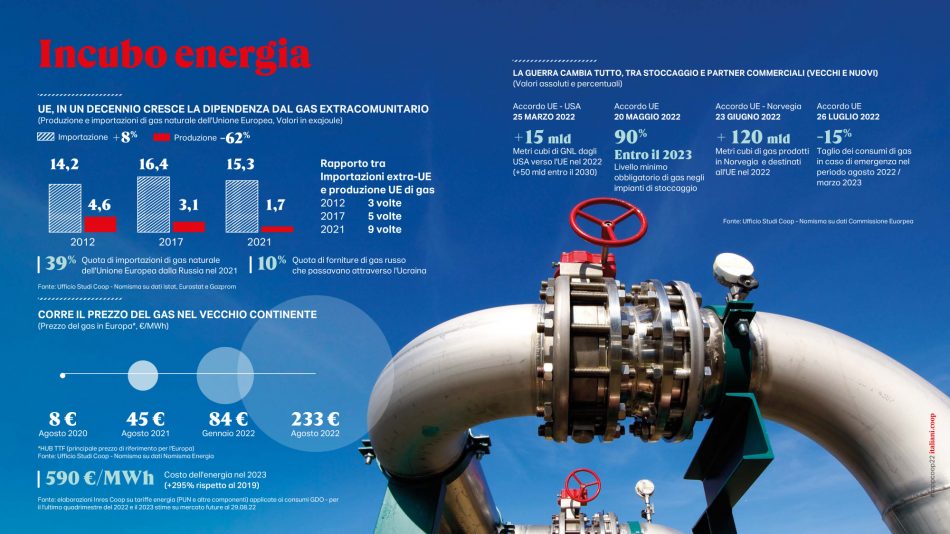

Tornando alla “tempesta perfetta” scatenata dalla pandemia, dalla crisi climatica, dalla guerra e dall’inflazione, il propagarsi degli effetti giorno su giorno profila all’orizzonte un pericoloso nuovo mondo in cui la democrazia è sempre più a rischio (il 40% del Pil globale arriva da Paesi non liberi), cresce la povertà alimentare, il commercio internazionale decresce e l’emergenza climatica è oramai drammatica quotidianità. Già la pandemia aveva provocato inevitabili cambiamenti e aveva aperto la strada a una nuova epoca di scarsità, ma mentre il mondo era impegnato a disinnescare la minaccia del Covid, l’invasione della Russia nei territori ucraini ha creato un effetto recessivo immediato sull’economia mondiale. Il Pil globale sconta un ribasso dal +5,7% del 2021 al +2,9% previsionale del 2022 e per l’Italia, le previsioni di crescita del Pil si attestano al +3,2% per il 2022 e al +1,3% per il 2023. In un possibile, ma sempre più verosimile scenario avverso Banca d’Italia non esclude il ritorno a un Pil in negativo nel 2023 (-2%). La doppia dipendenza dell’Europa dall’area del conflitto (il gas dalla Russia e le commodities alimentari da Ucraina e Russia) ha fatto impennare l’inflazione. In Italia il dato a doppia cifra del +7,8% nel 2022 ci fa ritornare indietro di 40 anni (era al +9,2% nel 1985) e da allora a oggi mai aveva toccato tale picco; per alcuni segmenti di consumo la macchina del tempo dei rincari segna date ancora più lontane. Così l’incremento dei prezzi per le spese di abitazione e utenze torna ai livelli del 1980 o per i trasporti si ritorna indietro fino al 1984. 2.300 euro è la perdita media del potere d’acquisto delle famiglie stimata per il 2022, tanto peggio se si vive da soli.

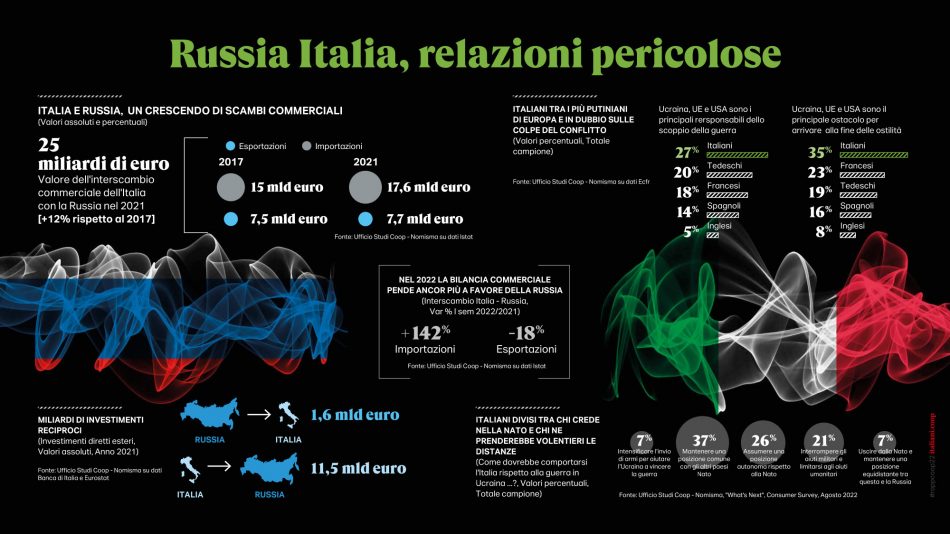

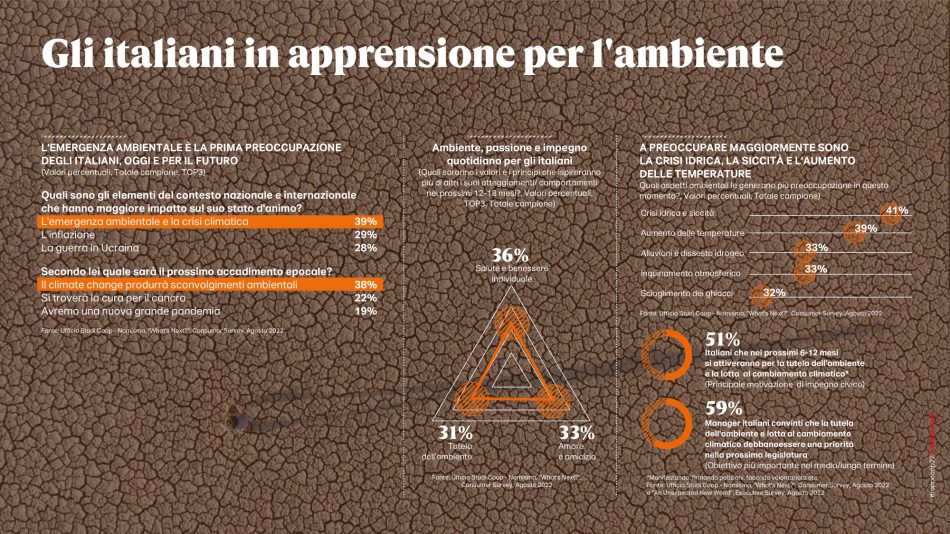

Sopravvissuti al Covid, ma attoniti e circospetti, perennemente in allerta, gli italiani non minimizzano affatto le tensioni economiche e sociali, ma pongono al primo posto delle loro preoccupazioni l’emergenza generata dalla crisi climatica. Il 38% ritiene che il prossimo accadimento epocale sarà dovuto proprio al climate change, il 56% pensa che questa emergenza debba avere la massima priorità a livello nazionale e internazionale ed è ancora la preoccupazione ambientale ad avere il maggiore impatto sul loro stato d’animo: lo afferma il 39%, ben 11 punti percentuali in più rispetto ai timori generati dalla guerra in Ucraina. I temi ambientali arrivano prima anche della pur temuta inflazione (almeno per il momento). Però se da un lato la larga maggioranza del campione continua a mostrare comportamenti ecologicamente corretti e fa del non spreco la propria religione, messi di fronte a una questione impellente come la ricerca di energia alternativa, rispettivamente il 67% e il 40% degli intervistati opta come exit strategy solo su energia solare e eolica, e neanche uno su tre si dichiara favorevole alle centrali nucleari. D’altronde la questione energetica bussa con estrema insistenza alla porta d’Italia e d’Europa e benché sia un allarme condiviso, è un fatto che pesi tanto più sul nostro Paese dove commercialmente, ma anche ideologicamente, la Russia gioca il ruolo di convitato di pietra. Se infatti il valore dell’interscambio commerciale si attesta nel 2021 su 25 miliardi di euro (+12% rispetto al 2017) e sempre nello stesso anno pre-guerra e pre-sanzioni gli investimenti diretti degli italiani in Russia ammontavano a 11,5 miliardi di euro, sono gli italiani a dichiararsi i più filoputiniani d’Europa convinti più di tutti gli altri europei che la stessa Ue e gli Usa siano i maggiori responsabili dello scoppio del conflitto (lo pensa il 27% del campione rispetto a un 20% di tedeschi e a un esiguo 5% di inglesi) e persino i maggiori ostacoli alla pace (lo afferma il 35%).

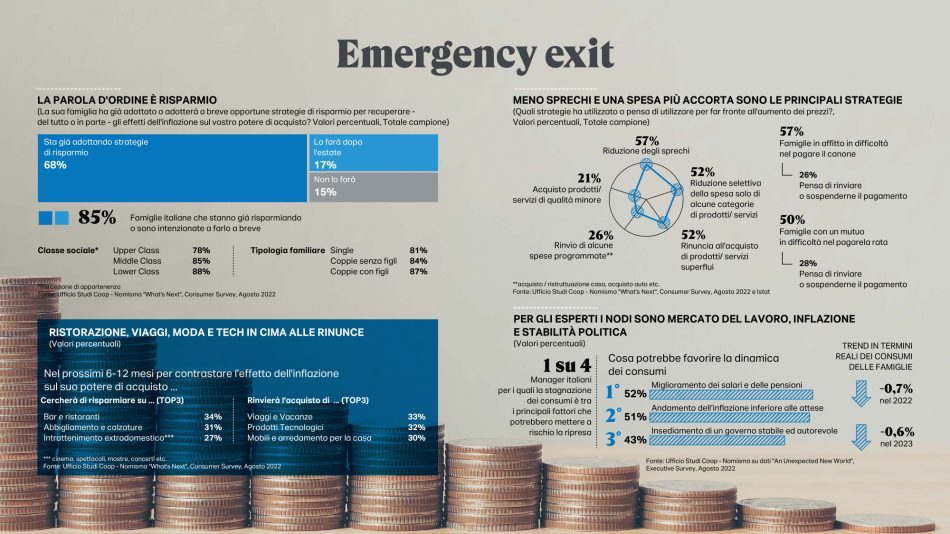

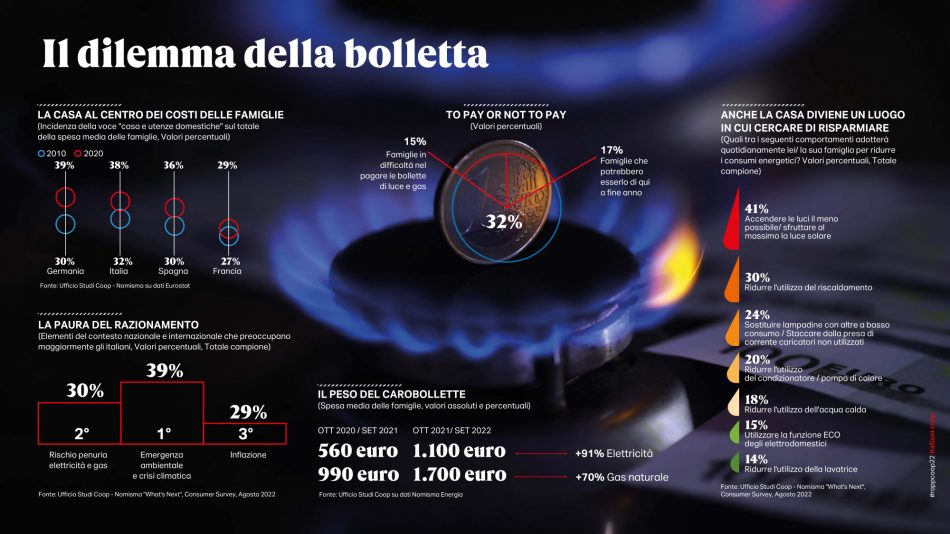

Detto questo, al netto delle ideologie, il più prosaico ma dirimente dilemma della bolletta è ben lontano dall’essere risolto e anzi pesa come un macigno sulle famiglie già a corto d’ossigeno in previsione dell’autunno imminente. Il 57% infatti dichiara già oggi la difficoltà di pagare l’affitto e il 26% pensa di sospendere o rinviare il pagamento e, se restringiamo il campo a luce e gas, un italiano su 3 entro Natale potrebbe non coprire più le spese per le utenze. Essere le formiche d’Europa e risultare ultimi nella classifica di chi dichiara di spendere di più per godersi il presente (lo sostiene solo il 40% degli italiani a fronte del 46% degli inglesi e del 44% di tedeschi e francesi) non basta più. Neanche li mette al riparo la spending review energetica che le famiglie sembrano aver messo in campo, tanto che il 41% si dichiara già molto attento a accendere le luci il meno possibile, il 30% è già consapevole di ridurre il riscaldamento domestico e molti sono gli italiani abituati ad un uso razionale degli elettrodomestici.

L’Italia del 2022 si scopre a conti fatti un Paese più vulnerabile con la classe media sempre più in difficoltà, una parte che rimane indietro (24 milioni che nel 2022 hanno sperimentato almeno un disagio) e una netta crescita dell’area della povertà vera e propria (+6 milioni nell’ultimo anno). Per converso nel post pandemia cresce agli antipodi il mercato del lusso: +46% le compravendite di case il cui valore supera un milione di euro (2021 vs 2020), +16% le immatricolazioni di auto di valore (primo semestre 2022 vs 2021) con un aumento pari a + 36% della ricchezza posseduta dai pochi ma rappresentativi Paperoni d’Italia (2022 vs 2019). La forbice tra chi ha poco e chi troppo si divarica e in un futuro sospeso che il 48% dipinge come instabile e precario ricompaiono le grandi rinunce; non si comprano le auto (-32% la variazione in negativo fra 2022 e 2019) né gli elettrodomestici, neanche la nuova casa (più di 10 milioni sono intenzionati a rimandare). Gli italiani compressi tra i prezzi che aumentano e i salari che rimangono inchiodati a un +0,8%, vedono scivolare in basso il loro potere d’acquisto e hanno già iniziato a cercare con insistenza altre possibili vie d’uscita. I più avveduti (68%) non si sono fatti trovare impreparati nemmeno dalla euforia estiva e hanno già avviato la loro personale spending review, il 17% dichiara invece l’intenzione di farlo con l’arrivo dell’autunno. Comunque sia sarà per tutti un esercizio quotidiano che, oltre ai grandi capitoli di spesa, colpirà soprattutto il superfluo di tutti i giorni (bar e ristoranti, abbigliamento e intrattenimento extradomestico), e comporterà anche il rinvio di viaggi e vacanze e il posticipo degli acquisti di prodotti tecnologici e arredo.

Intanto il lavoro è sempre più povero e lavorare non basta più. Nel rapporto tra costo della vita e stipendi medi, l’Italia è il fanalino di coda tra le principali economie europee, con un salario del 33% più basso di quello dei tedeschi per esempio che hanno un costo della vita equiparabile al nostro, mentre guadagniamo come gli spagnoli che hanno un costo della vita del 19% inferiore. Un occupato su 5 tra coloro che hanno contratti part time è oggi a rischio povertà (era uno su sei nel 2010) e un dipendente su 10 full-time corre lo stesso rischio. A conti fatti sono 900.000 in Italia oggi i lavoratori che guadagnano meno di 1.000 euro al mese, il doppio rispetto a 15 anni fa.

Uscita dal Covid o perlomeno dalla sua fase più acuta, l’Italia mostra una doppia identità. Di fronte al caos del mondo rispunta per la larga maggioranza degli italiani la dimensione personale come meta di tutte le attenzioni, la salute, il benessere, gli affetti, l’amore. Questa dimensione rende ragione dei desiderata degli italiani che, intervistati alla fine del mese di agosto, guardando avanti vogliono fare ciò che davvero gli piace (lo afferma il 54%) seguito da propositi di mangiare meglio e mettersi a dieta (47%), rivendicare i propri diritti (44%), curare l’aspetto esteriore (39%), stare con gli amici (38%). Una sorta di rifugio nella propria confort zone, consapevoli comunque che qualcosa sta per accadere e per questo anche vigili e circospetti, molto attenti a ciò che succede intorno a loro e perennemente informati. Da qui anche la dichiarazione di voler andare a votare nelle imminenti elezioni politiche da parte di 8 italiani su 10, anche se più della metà, ovvero il 55% a fronte di una media europea che si attesta su un 33%, è convinto che la propria voce non abbia alcun peso nel Paese in cui vive. Forse anche perché temi importanti e oramai molto meno divisivi che in passato come eutanasia, matrimoni gay o adozioni a coppie dello stesso sesso, apprezzati dalla maggioranza degli italiani, rimangono ancora fuori dall’agenda politica.

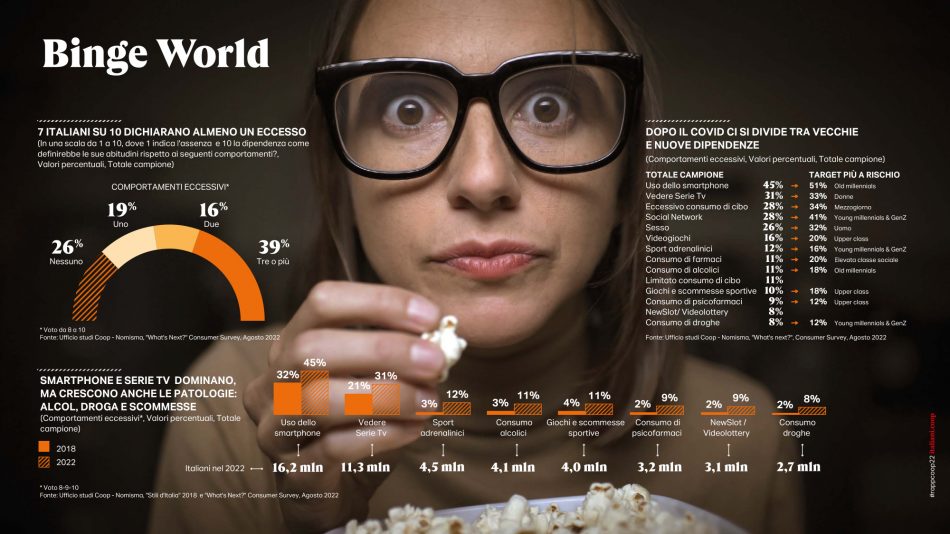

Tanto razionali e sereni di giorno quanto inclini agli eccessi, ai vizi, alle dipendenze di notte. Era inevitabile che quanto fin qui descritto ovvero le difficoltà economiche, le preoccupazioni per le incognite del futuro generasse contraccolpi negativi seppur numericamente minoritari. In alcuni casi si tratta di eredità della pandemia che si acuiscono. Così molto più che in passato gli italiani si dichiarano dipendenti dagli smartphone e dai social (rispettivamente il 45% e il 28% del campione), guardano compulsivamente le serie tv (31%), inseguono esperienze ad alto tasso di adrenalina (12%) e in questa escalation di eccessi purtroppo si espande anche l’area delle possibili patologie come il consumo di alcolici, le scommesse e i giochi, quintuplica quasi l’uso di psicofarmaci e quadruplica l’uso di droghe. Anche le disfunzioni alimentari aumentano e colpiscono soprattutto i ceti più fragili ed è proprio in questi che allignano gli stati d’animo di irritazione e rabbia, più contenuti o addirittura scomparsi nella larga maggioranza degli italiani. L’irritazione e il timore (entrambi in percentuali del 20%) vengono infatti sovrastati da stati d’animo più concilianti come la serenità (34% del campione), l’accettazione (32%), la fiducia (27%).

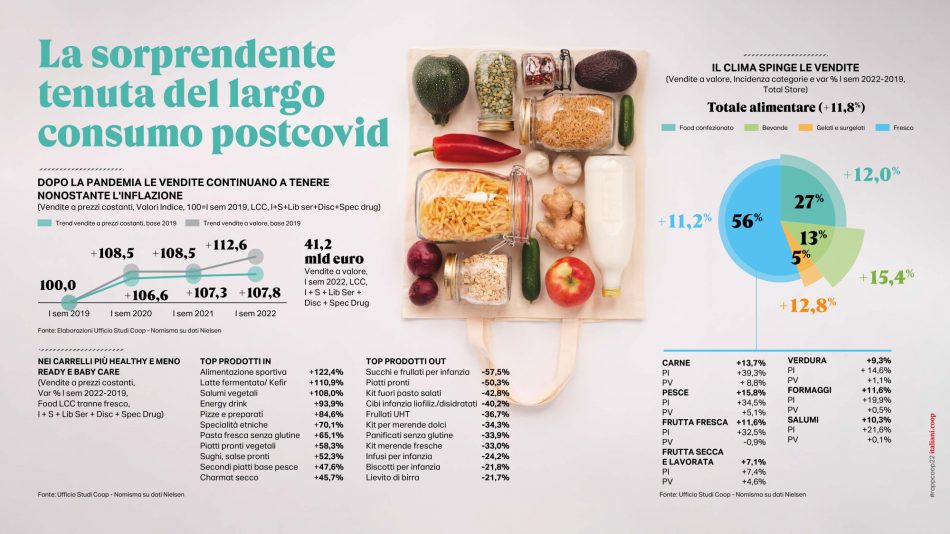

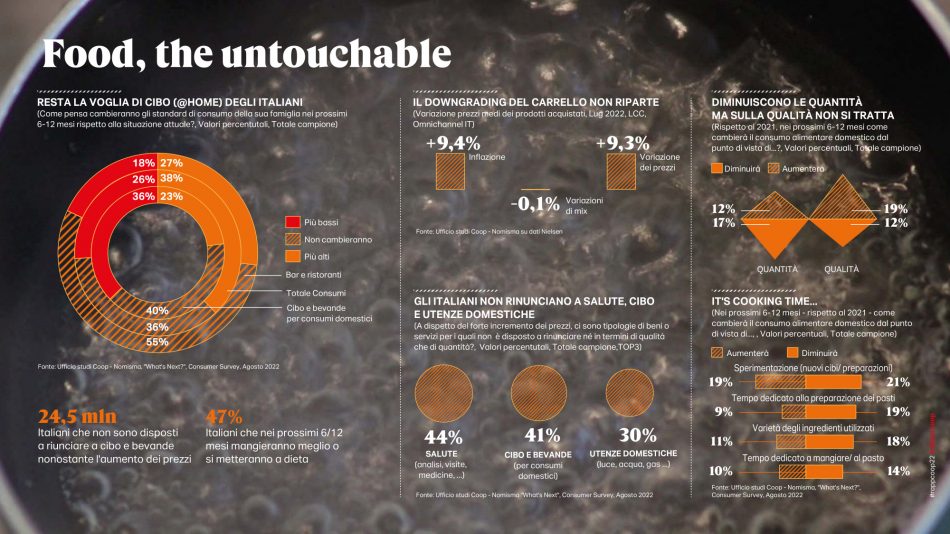

Ma veniamo finalmente al cibo: la tempesta perfetta non poteva infine risparmiare la sua filiera, anzi ha trovato proprio nelle catene di approvvigionamento globali uno dei suoi principali epicentri. Oggi il mercato italiano sembra manifestare una dinamica inflattiva dei prodotti alimentari lavorati prossima alla doppia cifra, ma ancora in ritardo rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi (+ 0,5% contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna) e questa differenza come il ritardo all’incremento dei prezzi sembra presagire ad una inversione di tendenza imminente. Pur di fronte a questo scenario non favorevole, la spending review degli italiani in modo anche sorprendente attivata su altri comparti per la prima volta da decenni non tocca il cibo. Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità ma non la qualità del loro cibo. Ritorna anche il cooking time sperimentato in lockdown; si passa più tempo nella preparazione dei pasti e ci si impegna a sperimentare nuovi piatti.

Ma forse la maggiore evidenza del nuovo valore assegnato al cibo dagli italiani è il sorprendente mancato ricorso ad un netto downgrading degli acquisti (-0,1% di effetto mix negativo nel primo semestre) che invece è stata la prima risposta alle difficoltà nelle precedenti crisi economiche. Probabilmente con il peggiorare della situazione gli italiani vi faranno nuovamente ricorso, ma attualmente il carrello non è più la miniera da cui attingere per finanziare altri consumi, ma un fortino da proteggere. Forse è questa una delle principali eredità del post pandemia. Al tempo stesso il cibo a cui non si intende rinunciare pare essere soprattutto quello più sobrio e basico, senza orpelli e sovrastrutture; l’italianità e la sostenibilità sono gli elementi imprescindibili che erodono mercato a altre caratteristiche in passato maggiormente ricercate. Così compaiono meno sulle tavole i cibi etnici, le varie tipologie di senza (senza glutine, senza etc), i cibi pronti e anche il bio pare subire una battuta d’arresto. La quota di italiani che segue uno stile alimentare biologico è diminuita del 38%. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 sul 2019).

Il 2022 (e forse ancor di più il 2023) potrebbe essere l’anno più difficile della storia della grande distribuzione organizzata in Italia. Da un lato, infatti, le imprese retail devono fare i conti con l’eccezionale rincaro dei listini industriali e l’esplosione del caro energia. Dall’altro con le difficoltà della domanda finale e la necessità di attutire l’effetto sulla capacità di acquisto del consumatore. Ad oggi, infatti, i prezzi dei beni alimentari venduti dall’industria alle catene della gdo sono cresciuti del 15% sullo scorso anno (variazione % tendenziale luglio-agosto 2022-2021), mentre l’inflazione alla vendita nello stesso periodo ha fatto segnare un valore di poco superiore al +9% (il differenziale fra il prezzo all’acquisto e quello alla vendita segna un -5,7% a tutto svantaggio della grande distribuzione). E a schizzare in alto sono soprattutto i prezzi all’acquisto dei prodotti basici, così l’olio di semi segna un +40,9%, quello di oliva un +33,1% e ancora la pasta (+30,9%, la farina +25,4%). Contemporaneamente, dopo lo tsunami energia che si è abbattuto anche sulla grande distribuzione, i costi energetici che nel 2019 valevano l’1,7% del fatturato sulla base dei futures sull’energia si moltiplicheranno almeno per tre volte raggiungendo nel 2022 una incidenza del 4,7% e del 5,2% nel 2023. E questo drammatico incremento dei costi è tanto più preoccupante se si considera che il retail alimentare è un settore strutturalmente a bassa redditività, dove piccole variazioni dei margini possono seriamente compromettere la tenuta dei conti economici. Basti qui ricordare che (dati Mediobanca) il Valore Aggiunto trattenuto in media dalle imprese della gdo nel 2021 è stato pari a 14,7%, l’Ebitda del 5,3% e l’Ebit del 2,6%. Allo stesso modo ogni 100 euro spesi dal consumatore l’utile netto per i retailer è stato appena superiore ad 1,5 euro.

Per il resto, seppur il 2022 registra per la gdo un lieve ritorno alle espansioni delle superfici, per lo più a discapito dei punti vendita di prossimità, è il discount a registrare ancora una volta la maggiore crescita mentre prosegue il declino del formato dell’ipermercato. E l’e-grocery che sembra aver perso quella spinta propulsiva, peraltro drogata dal lockdown, si mantiene su quote molto basse soprattutto se paragonate al resto d’Europa: nel 2021 si attesta su un 2,9% con previsioni 2030 che non superano il 6% a fronte di ben altro dinamismo in casa degli inglesi (dal 12% al 19%) o dei francesi (dall’8,6% al 16%).

“È una partita decisiva quella che ci accingiamo a giocare in un anno che ha segnato la fine di molte certezze e la comparsa di più di un’occasione di inquietudine con cui facciamo i conti sia personalmente che come dirigenti di cooperativa. Nessuno di noi credo a inizio 2022 avrebbe potuto prevedere una situazione di tale complessità peraltro non solo destinata a durare, ma con buone probabilità a accentuarsi - commenta Maura Latini, ad Coop Italia - è questo anche il tempo della responsabilità che come Coop abbiamo nei confronti dei nostri dipendenti, delle famiglie di soci e consumatori con cui quotidianamente ci interfacciamo. Noi di Coop abbiamo fatto una scelta di posizionamento proprio nel 2020 nell’anno della pandemia, l’abbiamo annunciata a maggio scorso e la stiamo attuando, pensiamo sia una scelta importante e vincente che si basa sul nostro prodotto a marchio: la migliore integrazione tra i valori di Coop, la sostenibilità e la convenienza. Sarà stata anche una scelta temeraria secondo alcuni, ma nata da dati oggettivi che il “Rapporto Coop 2022” conferma a partire dall’avanzata dei discount, dalla perdita di attrattività e di quote di vendita delle marche e dai bisogni delle famiglie sia di concretezza che di innovazione. Il “Rapporto” ci dice anche che forse per la prima volta da tanti anni proprio al cibo gli italiani assegnano un ruolo fondamentale e non sacrificabile nemmeno nei momenti di difficoltà economica e noi che siamo tra i più grandi distributori e produttori di cibo non possiamo che rispondere a questa domanda allargando ulteriormente la nostra offerta in termini di estensività e profondità anche in termini di posizionamento di prezzo, così da coprire tutte le esigenze, finanche le più semplici. Ad oggi siamo solo alla prima fase del nostro progetto che lo ricordo una volta a regime (entro 2024) includerà circa 5.000 nuovi prodotti Coop che innoveranno l’offerta del 50%. I primi dati non solo ci danno ragione ma riconfermano la straordinaria forza del nostro prodotto. Nel segmento della colazione, il primo ad essere stato rinnovato, registriamo nei primi due mesi di lancio (giugno/luglio) un incremento della quota di mercato del prodotto a marchio a quantità dell’8,3% passando quindi dal 23,6% al 31,9%. Il potenziale di risparmio per le famiglie è considerevole. Primi risultati in una congiuntura non facile che rivendichiamo con una giusta dose di orgoglio”.

“Lo scenario delineato nel “Rapporto 2022” ci restituisce l’immagine di un’Italia chiamata a affrontare sfide molto impegnative e che prendono il via da fattori economici e sociali assolutamente inusuali - sottolinea Marco Pedroni Presidente di Coop Italia e di Ancc-Coop-Associazione Nazionale Cooperative di Consumatori - dopo trent’anni è tornato il carovita con un’inflazione alta che non si vedeva dagli anni Ottanta. Per molti consumatori e molte imprese è una situazione del tutto sconosciuta. Parimenti i salari rimangono congelati e colpisce nel “Rapporto” la divaricazione che si accentua fra una parte crescente del Paese che rimane fragile e le classi più agiate. Le cooperative di consumatori hanno per loro natura il dovere di essere un presidio di garanzia di qualità a prezzi convenienti per tutti gli italiani, qualunque sia la loro condizione sociale. È evidente che la missione è sempre più complessa, visti gli effetti provocati prima dalla pandemia, poi dalla guerra con le sue ripercussioni sul costo dell’energia e delle materie prime. Ci avviciniamo a un appuntamento elettorale importante e fino a poco tempo fa non programmato. Qualunque sia il Governo che guiderà il nostro Paese credo che dovrà mettere al centro l’emergenza primaria delle famiglie italiane, promuovendo una politica di ridistribuzione dei redditi a beneficio della maggioranza, affrontando il nodo energetico con misure che permettano alle imprese di rimanere sul mercato e ai cittadini di non pagare costi insostenibili. C’è bisogno, come il “Rapporto Coop” mostra, di dirottare risorse incisive a favore dei consumi agendo per esempio sulla defiscalizzazione dei prodotti di base e con una rinnovata politica ambientale in linea con l’emergenza del momento. Le imprese della distribuzione commerciale registrano costi dei prodotti e dell’energia in fortissima crescita e finora hanno contenuto gli aumenti dei prezzi al consumo delle famiglie. I bilanci e con essi la stabilità delle imprese possono andare in crisi. Non chiediamo aiuti di stato, ma di mettere un tetto ai rialzi dell’energia e di sostenere la domanda interna dei consumi. Come Coop abbiamo scelto di fare fino in fondo la nostra parte per difendere il potere di acquisto dei soci e consumatori senza abbassare la qualità e la sostenibilità dei prodotti; da qui la scelta di un forte e innovativo sviluppo della nostra marca, del Prodotto Coop, come faro della nostra offerta. I primi riscontri di questa scelta sono davvero incoraggianti”.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

")

")

")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")