Sabato 30 Maggio 2026 - Aggiornato alle 14:14

")

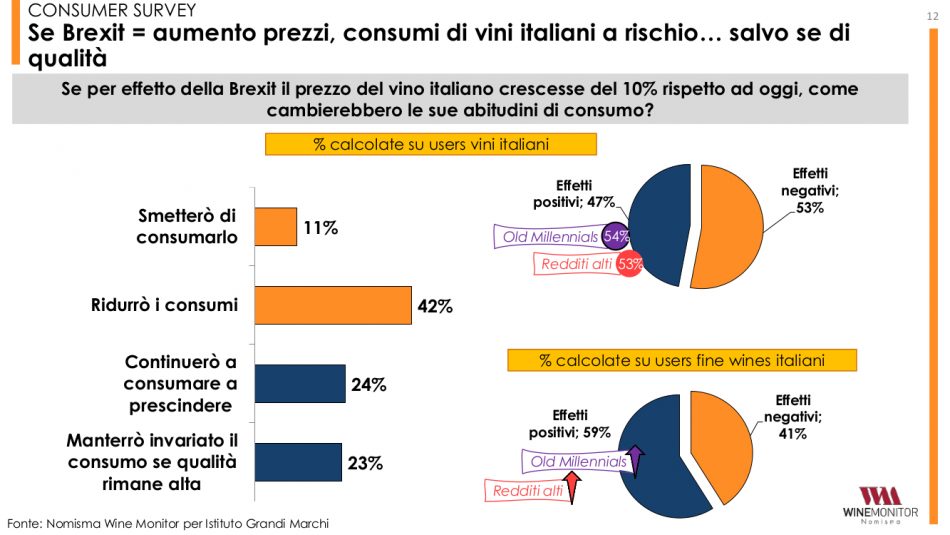

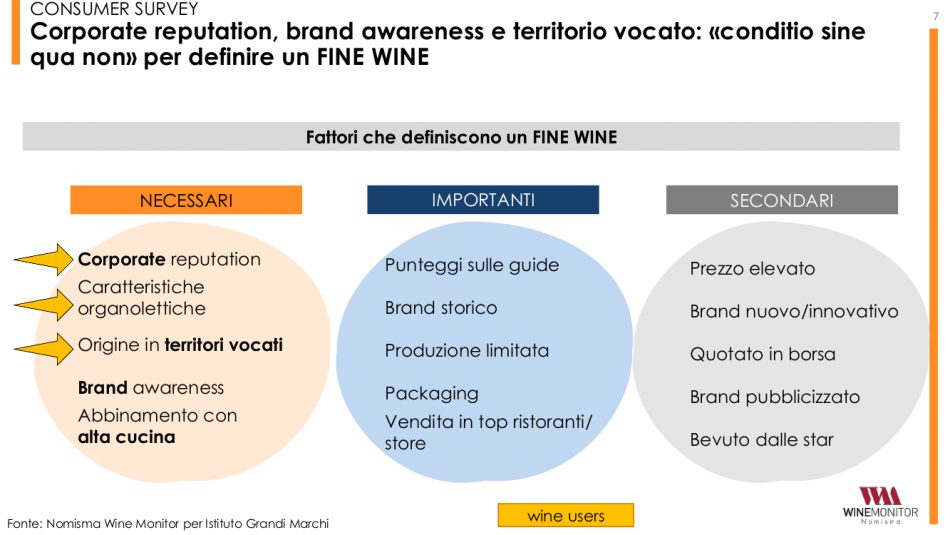

La Brexit e le sue possibili conseguenze preoccupano, come lecito, i produttori del mondo, in quello che è il secondo mercato planetario per le importazioni di vino, con 3,5 miliardi di euro nel 2018, secondo solo agli Usa. Eppure, il miglior antidoto a possibili conseguenze nefaste, come un eventuale aumento dei dazi e di conseguenza dei prezzi delle bottiglie, è la qualità. Perchè se c’è un 42% di consumatori che si dice pronto a ridurre in consumi in caso di un aumento di prezzo ipotetico della bottiglia del 10%, ed in 24% che, invece, non cambierà in ogni caso abitudine, la percentuale di chi dice che manterrà invariati i propri consumi di vino se la qualità resterà elevata, è più del doppio (23%) di quella di chi si dice pronto a rinunciare al calice. Con i fine wine che, per gli inglesi, si definiscono primariamente per brand dell’azienda, qualità organolettica, origine da territori vocati, abbinamento con l’alta cucina, ed in seconda battuta dai punteggi delle guide, dalla storicità del brand, dalla produzione limitata, e per la loro presenza in ristoranti e negozi importanti. Sono le maggiori evidenze della ricerca di Wine Monitor per l’Istituto Grandi Marchi del Vino (che mette insieme 19 tra le più rappresentative aziende del Belpaese, Alois Lageder, Ambrogio e Giovanni Folonari Tenute, Antinori, Argiolas, Tenuta Col d’Orcia, Ca’ del Bosco, Carpenè Malvolti, Donnafugata, Gaja, Jermann, Lungarotti, Masi, Mastroberardino, Michele Chiarlo, Pio Cesare, Rivera, Tasca d’Almerita, Tenuta San Guido, Umani Ronchi, per 570 milioni di euro di fatturato e un valore delle vendite all’estero pari al 6% dell’intero export enologico tricolore), presentata oggi a Roma, proprio alla vigilia del voto per il nuovo Governo Uk. Un mercato strategico, per l’Italia, per cui le spedizioni oltremanica valgono il 13% del totale export, e sempre più spaccato in due: una gdo, dove viaggiano soprattutto vini di basso prezzo, e un canale horeca (hotel, ristoranti e catering), fondamentale per i vini di maggior valore. E dove cresce la consapevolezza generale è che la leva del prezzo, legata alla qualità, possa fare la differenza.

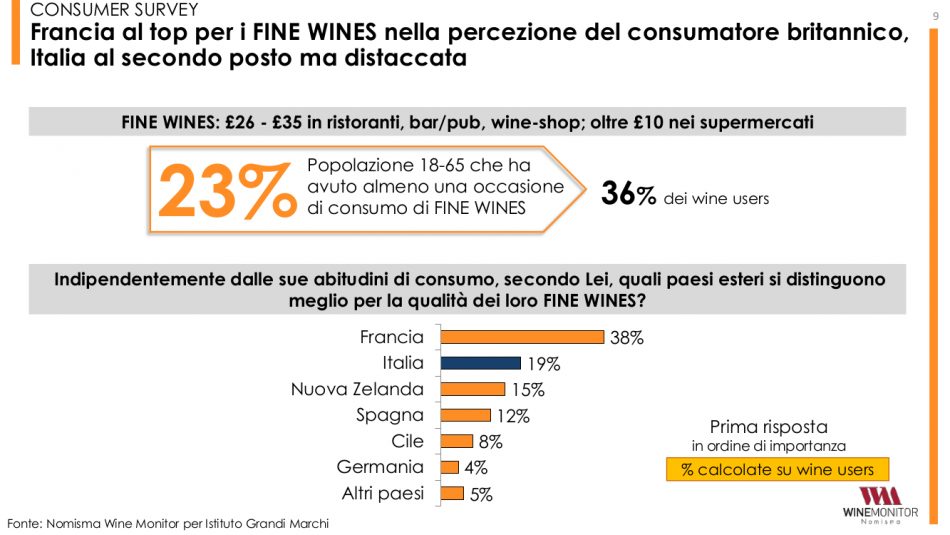

“Un aspetto determinante - ha detto Piero Mastroberardino, presidente dell’Istituto del Vino Italiano di Qualità Grandi Marchi - sia se guardiamo alla corsa con i competitor francesi, che non a caso hanno recuperato quote di mercato con azioni aggressive sullo Champagne, sia se consideriamo gli eventuali rincari legati alla Brexit. Questi influenzerebbero inevitabilmente gli acquisti, lasciando ampi margini al low cost, indicato dal 44% del campione intervistato come principale fattore di acquisto in questo momento storico. Guardando, invece, il bicchiere mezzo pieno, lo studio conferma che per il 38% dei pareri l’origine del vino e il brand sono ancora criteri di scelta prioritari, ponendo il nostro Paese in cima alla lista insieme a Francia e Australia. Ciò su cui intendiamo puntare, dal canto nostro, è, quindi, la crescita ulteriore del valore dei fine wines, lavorando in modo mirato e più strutturato su canali strategici che vadano oltre la gdo, come l’horeca e il commercio online, dove il pregio e il fascino dei nostri vini possono garantire ampi margini di sviluppo”.

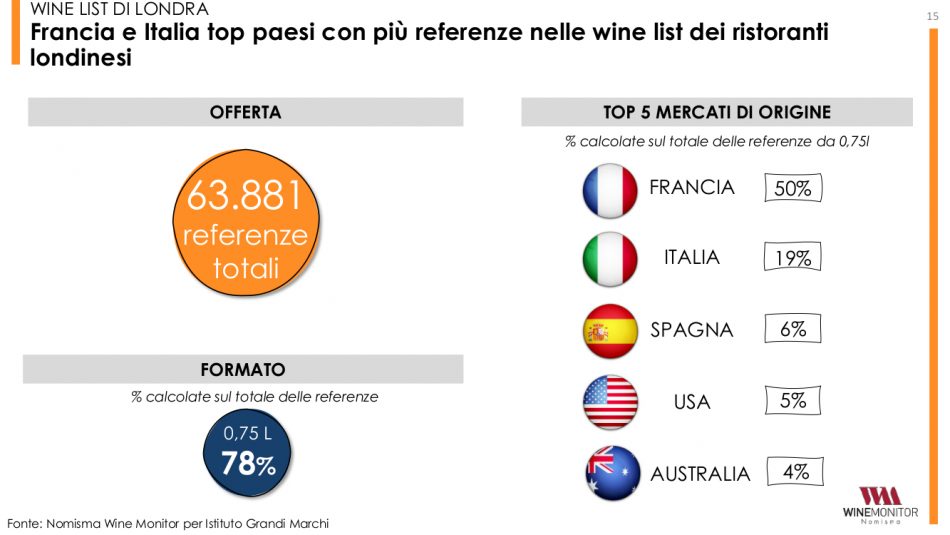

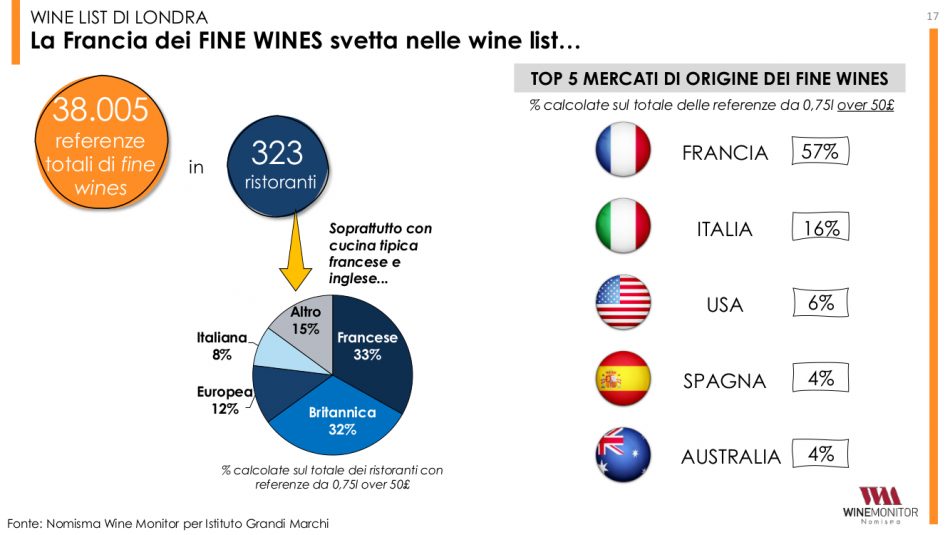

Non a caso, l’indagine di Wine Monitor per l’Istituto Grandi Marchi si concentra anche sulle principali dinamiche legate alla ristorazione inglese ed all’e-commerce (che, nel Regno Unito, vale oltre il 10% delle vendite di vino), che, per le top label italiane, rappresentano due “piazze” decisive per intensificare le vendite. Basti pensare che analizzando 350 ristoranti, rappresentativi del canale on-trade di Londra, il 63% di essi ha almeno un’etichetta top italiana nella lista dei vini (considerando le sole bottiglie da 0,75 sopra le 50 sterline). Secondo i dati, i fine wines tricolore rappresentano complessivamente il 16% di tutte le referenze con prezzo superiore a 50 sterline presenti nelle wine-list analizzate. A superarci solo la Francia che detiene il 57% sul totale delle bottiglie over 50 sterline presenti. Guardando ai vini italiani nel complesso, il rapporto è del 19% contro il 50% francese. Toscana e Piemonte rientrano nella top 10 dei territori di origine più presenti (rispettivamente al 5° e 7° posto nella classifica dei vini top).

Buone performance si registrano, inoltre, nei principali siti di e-commerce inglese di vini di qualità. Dalla web analysis effettuata su Lay&Wheeler, Winedirect e Laithwaite’s, l’Italia occupa infatti un buon posizionamento in termini di numero di referenze, soprattutto su Lay&Wheeler dove si contano quasi 700 etichette nazionali. Sul fronte delle tipologie più diffuse, spiccano i rossi (su Lay&Wheeler rappresentano il 92% delle etichette italiane), mentre per le regioni con maggiore assortimento brillano Toscana e Piemonte (da cui, in media, proviene l’80% delle nostre label). Tornando ai fine wines (oltre 35 sterline a bottiglia), la loro incidenza è pari al 17% su Winedirect, al 20% Laithwaite’s e arriva fino al 58% su Lay&Wheeler. Nonostante quest’ultimo sia il sito con il più ampio assortimento di vini top (italiani e non), è, però, Winedirect quello a registrare l’incidenza maggiore di fine wines made in Italy: quasi 3 referenze su 10.

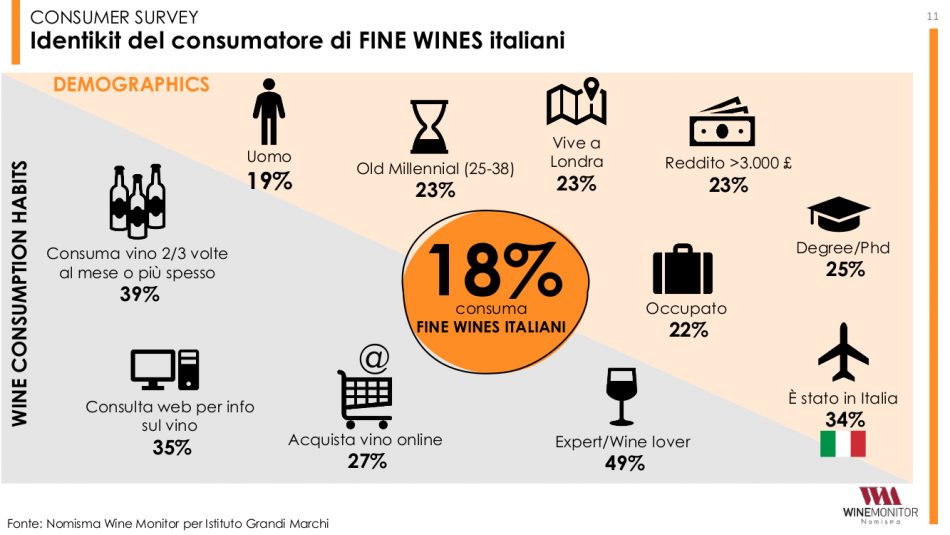

“In uno scenario di possibile aumento dei prezzi - ha chiarito Denis Pantini, responsabile di Nomisma Wine Monitor - la qualità risulta l’unico fattore in grado di mantenere invariati i consumi. Tant’è vero che lo pensa il 20% degli inglesi. Percentuale che cresce fino al il 23% tra i consumatori di vino italiano e arriva al 27% tra chi oggi è già fruitore di top label provenienti dal nostro Paese”. Interessante lo spaccato sul consumatore inglese di fine wine italiani: prevalentemente uomo, tra i 25 ed i 38 anni, londinese, con un reddito superiore alle 3.000 sterline al mese, e con un alto livello di istruzione. Con una spiccata propensione al web sia per informarsi che per acquistare vino, e che ha viaggiato in Italia, da cui emerge una preferenza per Toscana e Sicilia.

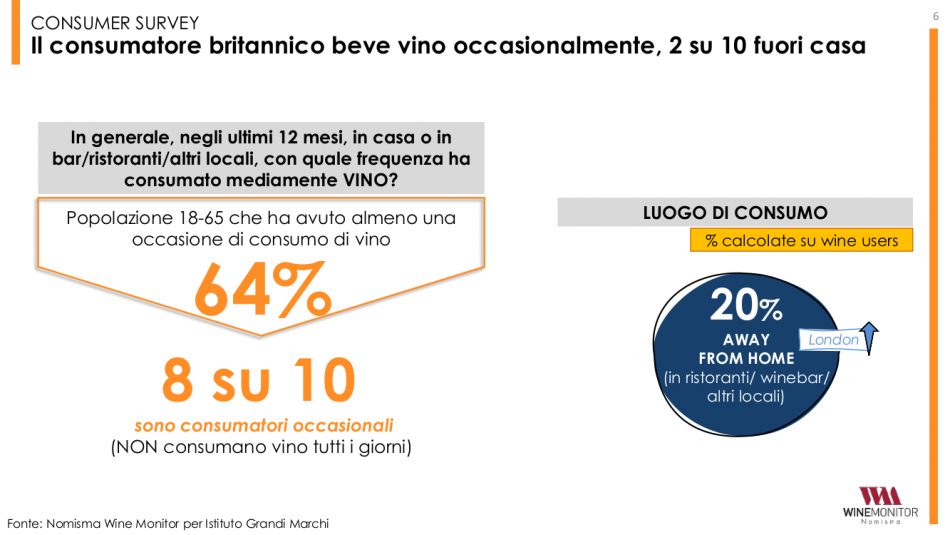

Altro capitolo della ricerca, infine, quello riferito alla promozione e quindi alle attività preferite dai wine lover inglesi per approfondire la conoscenza dei vini italiani di alta qualità. Richieste che, per il 41% degli inglesi intervistati nell’indagine, vedono prevalere le degustazioni come il più utile strumento, in particolare nei ristoranti, nei winebar e nei locali, che rappresentano il canale ideale soprattutto per gli old Millennials (28%) e per chi dispone di redditi medi mensili medio-alti (27%). In generale, malgrado ancora oggi la maggioranza degli inglesi preferisca bere vino tra le mura domestiche, si evince un andamento crescente per i consumi di qualità fuori casa anziché in Gdo (lo pensano 2 consumatori su 3), specie se si guarda a grandi città come Londra, sempre più in fermento sul fronte dei ristoranti e degli chef di livello. Consequenziale, dunque, che uno dei fattori rilevanti nell’identificazione di un fine wine sia proprio la possibilità di abbinamento a cibi raffinati e a proposte di alta cucina (criterio di scelta per il 50% dei consumatori). Ancora più decisivi risultano, infine, il brand (64%), le caratteristiche organolettiche superiori (62%) e la provenienza da specifici territori altamente vocati (52%).

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

, crolla Bordeaux")

e spumanti (+1.100%) trainano gli scambi e ridisegnano gli investimenti")

freddo")

investe nel settore no alcol con Alain Milliat")

")

")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")