, il salone dell’olio e dell’olivo")

Giovedì 19 Febbraio 2026 - Aggiornato alle 18:43

")

")

Dopo due annate di “scarica” segnate dalla siccità, il 2024-2025 riporta l’olio d’oliva mondiale al massimo storico di 3,6 milioni di tonnellate (+38% sull’anno precedente), ma l’Italia resta l’anello debole tra i grandi produttori, con una produzione in calo del -31,8% e una quota globale dimezzata dal 12,7% al 6,3%, mentre Spagna, Turchia, Tunisia e Grecia accelerano a doppia cifra. È il quadro che emerge dall’aggiornamento dell’indagine dell’Area Studi Mediobanca su “L’industria dell’olio d’oliva in Italia”, che fotografa un settore stretto tra volatilità dei prezzi, strutturale carenza produttiva e tensioni sui margini, pur in presenza di un export dinamico e di eccellenze territoriali riconosciute in Europa.

La scarsità dell’offerta nazionale ha sostenuto le quotazioni dell’extravergine italiano, che dopo aver superato i 9 euro al chilo per gran parte del 2024 è sceso a 7,58 euro al chilo nel novembre 2025, restando comunque 1,5 volte sopra il prezzo greco (5,05 euro al chilo), 1,7 volte quello spagnolo (4,54 euro al chilo) e oltre il doppio di quello tunisino (3,68 euro al chilo); un differenziale che riflette qualità percepita e minori disponibilità ma che, a fronte di costi produttivi rimasti elevati, ha peggiorato la ragione di scambio minacciando la sostenibilità del primario.

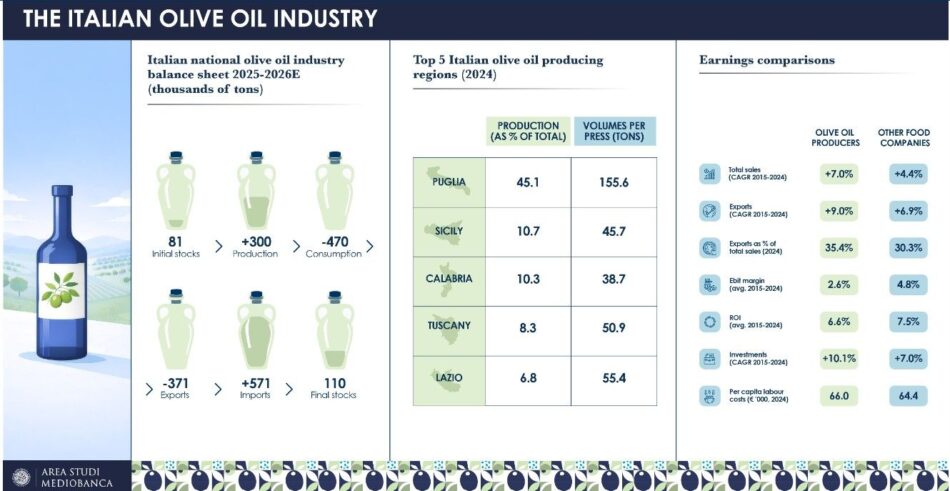

Sul fronte dei consumi globali - afferma il report - tornati sopra i 3,2 milioni di tonnellate (+15,3%), l’Italia scende al terzo posto con 395.000 tonnellate (-4%), superata da Spagna (460.000 tonnellate, +14,3%) e Stati Uniti (398.000 tonnellate, +8,0%), mentre sul piano commerciale il Paese mantiene un ruolo centrale: nel 2024 è secondo esportatore mondiale per valore con 2,839 miliardi di euro (nel 2023 era 2,018 miliardi di euro, segnando un +40,7%) e secondo importatore con 2,917 miliardi di euro (nel 2023 era 2,530 miliardi di euro, segnando un +15,3%), dietro solo agli Usa (3,031 miliardi di euro nel 2024), ma la bilancia resta strutturalmente in disavanzo, seppure ridotto a -19 milioni nel 2024 dopo i picchi negativi del biennio 2022-2023. I flussi attesi per il 2025-2026 confermano la dipendenza dall’estero: a fronte di una produzione stimata in 300.000 tonnellate e consumi per 470.000, le importazioni (oltre 570.000 tonnellate) superano ampiamente le esportazioni (371.000), con la Spagna primo fornitore (56,8% dei volumi) seguita da Grecia (17,5%) e Tunisia (14,0%), mentre metà dell’export italiano si concentra tra Stati Uniti (32,2%), Germania (14%) e Francia (6,8%) e riguarda per l’80% extravergine. Sul territorio nazionale pesa la riduzione della superficie agricola destinata a oliveti, -7,1% in dieci anni, con Calabria (30,4% della Superficie agricola utilizzata - Sau regionale) e Puglia (27,3%) in testa per incidenza, ma anch’esse in contrazione del -2,7%, a fronte di crescite marginali in regioni del Nord come la Lombardia; la Puglia resta prima per produzione (45,1% del totale nel 2024) e per resa unitaria dei frantoi, mentre la Calabria primeggia per resa delle olive (19%).

Il patrimonio delle 42 Dop e 8 Igp rappresenta oltre il 32% delle denominazioni europee del comparto oli e grassi ma incide ancora solo per il 2% sul valore della produzione nazionale, con una forte concentrazione in Puglia, Sicilia e Toscana; il biologico pesa di più sulle superfici (24%) che sui volumi (15%) e mostra uno scarto crescente allo scaffale rispetto al convenzionale, 12,3 contro 9,6 euro al litro. Determinante il ruolo della grande distribuzione - continua l’indagine - che veicola il 70% dei consumi: nei dodici mesi al terzo trimestre 2025 le vendite complessive calano del -7,1% a valore ma crescono del +12,6% a volume grazie all’extravergine (+16,3% i quantitativi, -18,1% il prezzo medio), segnale di forte elasticità alla riduzione dei prezzi e di un’intensa pressione promozionale, con l’intensity index (misura la “quota” di vendite generate sotto promozione) dell’Evo vicino al 60%; soffrono invece i prodotti a marchio del distributore, in calo sia a valore sia a volume. Dal lato industriale, il decennio 2015-2024 evidenzia una crescita delle vendite dei maggiori produttori del 7% medio annuo, superiore all’alimentare e quasi doppia rispetto alla manifattura, trainata dall’export (+9% medio annuo) che oggi vale il 35,4% del fatturato, ma la redditività resta il tallone d’Achille: l’Ebit margin, cioè il margine operativo calcolato come rapporto tra l’utile generato dall’attività caratteristica (Ebit) e il fatturato, misura quanto un’azienda guadagna realmente dalla propria operatività per ogni euro venduto. Nel settore considerato, l’Ebit margin medio si ferma al 2,6%, molto più basso rispetto al 4,8% dell’alimentare e al 5,6% della manifattura: significa che, su 100 euro di ricavi, l’azienda trattiene poco più di 2 euro di margine operativo. Nonostante ciò, il comparto mostra un Roi del 6,6%, un indicatore che misura quanto rendono gli investimenti effettuati nell’impresa: in pratica, per ogni euro investito nei mezzi aziendali, ne tornano 6,6 centesimi di redditività. Questo avviene in un contesto in cui la dinamica degli investimenti in dotazioni materiali cresce a ritmo sostenuto (+10,1% medio annuo), superiore rispetto agli altri settori. Tuttavia, questi investimenti incidono solo per l’1,1% del fatturato, suggerendo che, nonostante la crescita, il peso degli asset materiali resta limitato. Questo è un segnale di una struttura ancora fragile, che genera margini ridotti e richiede investimenti relativamente contenuti rispetto al volume d’affari complessivo.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

e aperitivo (41%)")

")

e consumatori più prudenti")

alcolici, attenzione estrema alla qualità e consumo più consapevole")

")

")

")

2026")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")