Lunedì 06 Aprile 2026 - Aggiornato alle 17:10

")

")

Prosecco, Chianti e Lambrusco si confermano i vini più venduti nella Gdo italiana (compreso il canale e-commerce delle insegne generaliste), dove diminuiscono i volumi a fronte di una lieve crescita dei valori. È la fotografia del 2024 scattata dalle anticipazioni della ricerca “Circana per Vinitaly” (di scena a Verona dal 6 al 9 aprile), secondo cui sono 753 i milioni di litri di vino e spumante, per un valore complessivo di oltre 3,1 miliardi di euro, venduti nel 2024 nella Gdo, che resta il canale di vendita più importante per il settore.

Secondo Circana, guardando ai soli vini fermi, il settore chiude il 2024 con un -1,3% a volume sull’anno precedente, in parte compensato da un +2,2% a valore. Performance positiva per i vini in bottiglia a denominazione d’origine che registrano un +0,7%, confermata anche da altre categorie di vini che nel 2024 hanno registrato buoni risultati, in parte inaspettati.

Sul fronte dei prezzi, spiega Circana, il costo medio per il vino a denominazione d’origine in bottiglia (Doc, Docg, Igt) è di 5,57 euro al litro, con un aumento medio del 2% sull’anno precedente, decisamente più contenuto rispetto al dato 2023, che aveva registrato aumenti superiori al 6%.

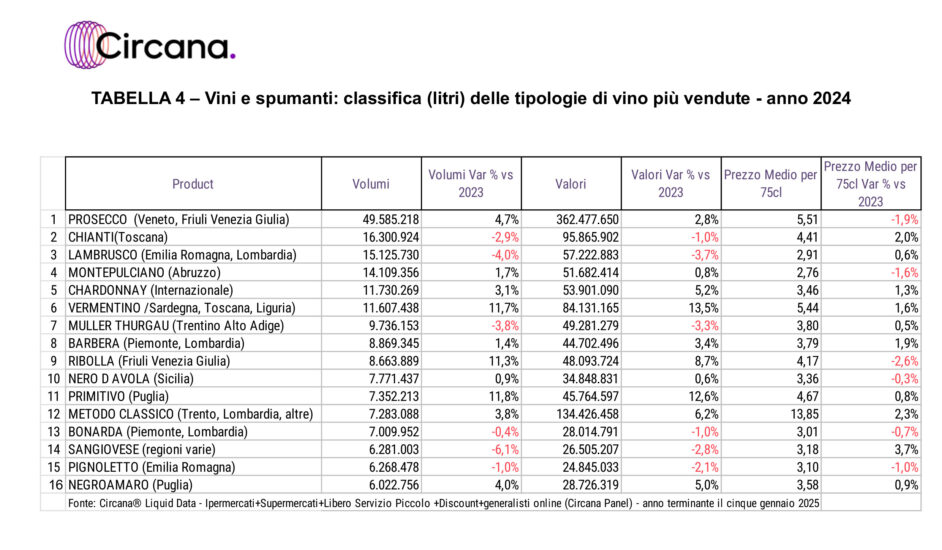

Nella classifica dei vini più venduti, al primo posto assoluto c’è il mondo Prosecco, con 49,5 milioni di litri venduti (+4,7% sul 2023) per 362,4 milioni di euro (+2,8%), con lo spumante veneto-friulano che, nonostante un calo del -1,9% nel prezzo medio, ha il valore unitario più elevato in “top 10”, a 5,51 euro a bottiglia da 0,75 l. Sul podio seguono, a distanza, il Chianti, con 16,3 milioni di litri (-2,9%) per 95,8 milioni di euro (-1%), ed il Lambrusco con 15,1 milioni di litri (-4%) per 57,2 milioni di euro (-3,7%). Posizione n. 4 per il Montepulciano d’Abruzzo, a 14,1 milioni di litri (+1,7%) per 51,6 milioni di euro (+0,8%), davanti agli Chardonnay di varie provenienze, anche estere, a 11,7 milioni di litri (+3,1%) per 53,9 milioni di euro (+5,2%), mentre cresce a doppia cifra, alla posizione n. 6, il Vermentino di Sardegna, Toscana e Liguria, a 11,6 milioni di litri (+11,7%) per 84,1 milioni di euro (+13,5%), con il varietale legato alle coste del Mar Tirreno che spunta anche il secondo prezzo medio più alto in “top 10”, a 5,44 euro a bottiglia (+1,6%).

A chiudere la classifica dei primi 10 vini in volume, nell’ordine, ci sono il Müller Thurgau del Trentino Alto Adige, a 9,7 milioni di litri (-3,8%) per 49,2 milioni di euro (-3,3%), la Barbera made in Piemonte (ma anche in Lombardia) a 8,8 milioni di litri (+1,4%) per 44,7 milioni di euro (+3,4%), la Ribolla del Friuli Venezia Giulia, a 8,6 milioni di litri (+11,3%) per 48 milioni di euro (+8,7%), ed il Nero d’Avola dalla Sicilia, a 7,7 milioni di litri (0,9%) a 34,8 milioni di euro (+0,6%).

Appena fuori top 10, da segnalare, comunque, le performance del Primitivo di Puglia, in forte crescita, con 7,3 milioni di litri (+11,8%) per 45,7 milioni di euro (+12,6%), e gli spumanti Metodo Classico, a 7,2 milioni di litri (+3,8%) per 134,4 milioni di euro (+6,2%), la macro-categoria che muove più valore, dopo il Prosecco, e con il prezzo medio più alto in assoluto, a 13,8 euro a bottiglia (+2,3%).

Un quadro che, dunque, nel complesso conferma un trend rimasto negativo, nel 2024, ma in misura molto meno forte del 2023, come spiegano anche le parole di Virgilio Romano, Business Insight Director di Circana: “il 2024 ha visto migliorare il dato, pur sempre negativo, del vino. La frenata dovuta ai prezzi sembra alle spalle, in uno scenario che però non lascia del tutto spazio all’ottimismo e a previsioni di crescita sostenuta della categoria. Nel 2024, le scelte degli shopper si sono indirizzate verso un minor acquisto e verso brand/tipologie con un prezzo più basso per la salvaguardia del proprio budget di spesa, eppure segnali positivi ci sono e su quelli bisogna continuare a lavorare. Sarà necessario sfruttare questo attuale equilibrio, anche se ancora precario, per fare le scelte intelligenti e lungimiranti e trovare le strategie più efficaci per contrastare una situazione inalterata dal punto di vista dell’offerta e in calo dal punto di vista della domanda, avendo come faro il consumatore”.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

distribuirà in Italia gli Champagne Encry")