, grazie all’export")

Mercoledì 24 Giugno 2026 - Aggiornato alle 18:16

")

Antinori, Frescobaldi e Santa Margherita per redditività, Cantine Riunite-Giv (Gruppo Italiano Vini), Caviro e Botter al top per fatturato: ecco i top player del vino italiano, dopo un 2020 durissimo per tutto il settore, che emerge dal report sulla filiera vitivinicola firmato da Mediobanca, Sace ed Ipsos.

Una classifica che riflette, nei numeri e nelle variazioni di fatturato, un anno durissimo in cui, in generale, le realtà più focalizzate sul fuori casa e sull’alto di gamma hanno sofferto di più, mentre hanno guadagnato mercato quelle già ben presenti in gdo e con il core business su una fascia di prodotto più popolare, e fortemente orientate all’export.

Se si guarda il fondamentale parametro della redditività, ovvero al rapporto tra risultato netto e fatturato, al vertice assoluto c’è Antinori (26%), davanti a Frescobaldi (24,5%) ed a Santa Margherita (24,2%), vale a dire tre delle realtà del vino più articolate e meglio posizionate sui mercati. Il leader per percentuale di crescita, invece, è il gruppo Italiana Wine Brand (+29%), davanti a Contri Spumanti (+13,8%), a Caviro e Mondodelvino (entrambe a +10%), Cavit (+9,6%), La Marca (+8,7%), per chiudere con il di Botter (+6,4%) e Schenk Italia (+5,7%).

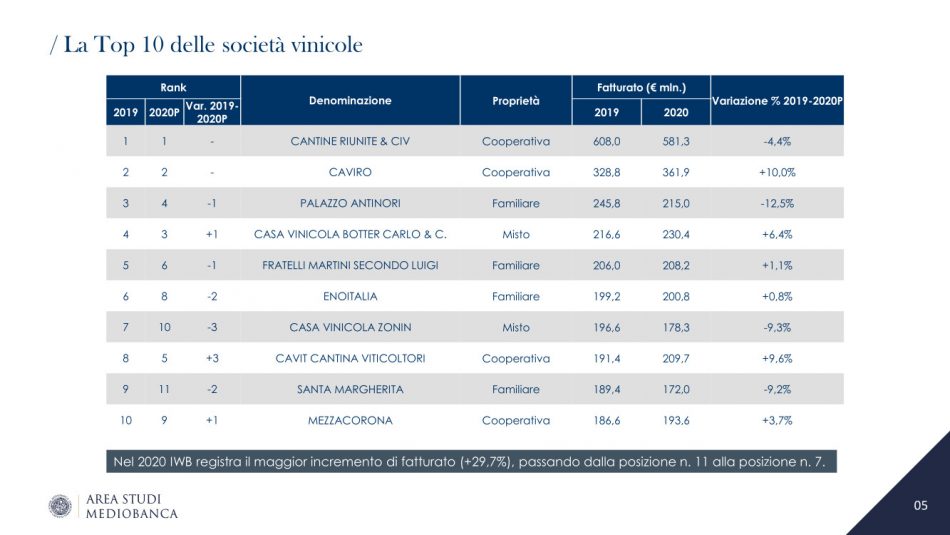

La leadership del fatturato nel 2020, invece, si conferma appannaggio del gruppo Cantine Riunite-Giv, con un fatturato a 581 milioni di euro (-4,4% sul 2019), nettamente distanziato dalla seconda posizione ricoperta da un’altra cooperativa, la romagnola Caviro, il cui fatturato, invece, è cresciuto del 10%, avvicinandosi ai 362 milioni di euro. Sul podio la veneta Casa Vinicola Botter (230 milioni, +6,4%, e acquisita nei mesi scorsi dal Fondo Clessidra, ndr).

Sopra “quota 200”, per fatturato, si confermano Antinori, con 215 milioni di euro (-12,5%), Cavit, leader della cooperazione trentina (fatturato 2020 pari a 210 milioni di euro, +9,6% sul 2019), ed ancora le piemontesi Fratelli Martini (208 milioni di euro, +1,1% sul 2019), Italian Wine Brand (204 milioni, +29,7%) e la veneta Enoitalia (201 milioni di euro). E poi, sopra i 100 milioni di euro, si trovano nell’ordine, Mezzacorona (193,6 milioni di euro, +3,7%), Zonin (178,3, -9,3%), Santa Margherita (172, -9,2%), La Marca (152,9 +8,7%), Terre Cevico (127,3, -3,9%), Mondodelvino (122, +10%), Cantina di Soave (120,8, -11,2%), Schenk Italia (117,5, +5,7%), Contri Spumanti (107,1, +13,8%), Ruffino (106,3, -19,4%), Frescobaldi (106, 12,9%), Collis Veneto Wine Group (104,8, -3,8%), Vivo Cantine (101,1 -6%) e la divisione vino del Gruppo Campari (100,4, -9,2%).

Una classifica che, con ogni probabilità, il prossimo anno sarà decisamente diversa, almeno in termini di fatturato, non solo per gli effetti di quella che tutti si augurano sia una ripresa piena, ma anche per effetto del processo di fusioni e acquisizioni visto in questi mesi, come l’operazione Italian Wine Brands - Enoitalia, che ha costituito un gruppo da oltre 400 milioni di euro potenziali di fatturato, o quelle del Fondo Clessidra, che ha riunito sotto la sua proprietà il controllo di Botter e Mondo del Vino, per un giro d’affari stimato in 352 milioni di euro.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

")

")

")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")