Martedì 03 Marzo 2026 - Aggiornato alle 11:29

")

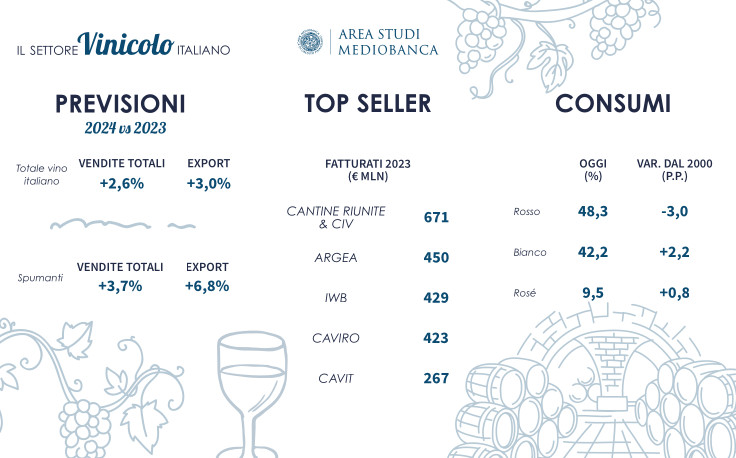

I maggiori produttori di vino italiano si attendono per il 2024 una crescita delle vendite complessive del +2,6%, e del +3% per l’export. Non si arresta l’ottimismo per le bollicine (grazie al +3,7% di ricavi complessivi), soprattutto oltreconfine (+6,8% l’export), mentre per i vini fermi ci si aspetta un +2,3% (+2,2% l’export). Il 2023, del resto, si è chiuso senza variazioni significative (-0,2% sul 2022) con un leggero peggioramento sul mercato interno (-0,7%) rispetto a quello estero (+0,3%), dove spiccano le buone performance dei vini frizzanti (+2,5%). L’Ebit margin ha riportato un aumento dell’1,4% sul 2022, con un rapporto tra il risultato netto e il fatturato del 4,2%. E questo nonostante una diminuzione del 4,5% dei quantitativi venduti su tutti i canali, e l’inflazione che ha eroso il potere di acquisto delle famiglie penalizzando i vini di fascia intermedia (-10,1% sul 2022) a conferma di una maggiore polarizzazione del mercato. In leggero calo i vini di fascia bassa (-1,7%, con una market share del 44,2%), a fronte di un mercato sempre più premium (+12,7% i vini di fascia molto alta sul 2022; market share del 18,6%) e sostenibile (+1,4% i vini biologici, 5,4% di market share; +9,6% i vini vegani, 2,7% market share, +1,8% i vini naturali, m.s. dell’1%). A dirlo è l’Indagine sul settore vinicolo in Italia dell’Area Studi Mediobanca, che riguarda 253 principali società di capitali italiane con fatturato 2022 superiore ai 20 milioni di euro e ricavi aggregati per 11,8 miliardi di euro, pari all’88,4% del fatturato nazionale del settore, con focus sui vini Dop e Igp, sulle principali operazioni di M&A e sulla sostenibilità.

In particolare, guardando alle imprese italiane best performer, la leadership di vendite nel 2023 resta appannaggio del gruppo Cantine Riunite-Civ, con fatturato a 670,6 milioni di euro (-3,4% sul 2022). Al secondo posto si conferma il polo vinicolo Argea (449,5 milioni, -1,2%), seguita da Iwb-Italian Wine Brands, con 429,1 milioni (-0,3% sul 2022). Fatturato 2023 superiore ai 400 milioni di euro anche per la cooperativa romagnola Caviro (423,1 milioni), in progresso dell’1,4% sul 2022. Sette società rilevano ricavi compresi tra i 200 e 300 milioni di euro: la cooperativa trentina Cavit (fatturato 2023 pari a 267,1 milioni di euro, in aumento dello 0,9% sul 2022), la veneta Santa Margherita (255,4 milioni di euro, -2%), la toscana Antinori (250,3 milioni di euro, +1,9%), La Marca, specializzata nella produzione di spumanti, con fatturato 2023 pari a 225,8 milioni di euro (-4%), la piemontese Fratelli Martini (219,6 milioni, +1,1%), la trentina Mezzacorona (217,7 milioni, +2%) e il Gruppo Collis che, ampliando il proprio perimetro, ha raggiunto 209,4 milioni di euro, (+64,8% sul 2022). Osservando la redditività (rapporto tra risultato netto e fatturato), il 2023 vede in testa la toscana Frescobaldi (29%) seguita dalla veneta Santa Margherita (18,5%). Chiude il podio Antinori con un utile su fatturato del 17%, in aumento di 2,6 punti percentuali sul 2022. Alcune aziende hanno una quota di export molto elevata, in alcuni casi quasi totalitaria: Fantini Group tocca il 96,4%, Ruffino il 91,1%, Argea l’89,9%.

Nel complesso, guardando allo scenario mondiale, nel 2023 la produzione mondiale di vino è stimata in 237 milioni di ettolitri, in forte calo sul 2022 (-9,6%). Il consumo mondiale in 221 milioni di ettolitri (-2,6%). La rimodulazione della domanda, indotta dal ricambio generazionale e dal diffondersi di modelli salutistici così come dai cambiamenti climatici, hanno causato un calo dei consumi di vino rosso, passati da una quota del 51,3% medio nel periodo 2000-2004 al 48,3% del 2017-2021. In controtendenza i consumi di vini bianchi (dal 40% al 42,2% +2,2 punti) e quelli di rosé (dall’8,7% al 9,5%+0,8 punti). L’Italia segue la tendenza mondiale registrando -23,2% nella produzione rispetto al 2022 e -1,6% nei consumi, con 37,4 litri pro-capite all’anno). In attivo per l’Italia il saldo commerciale: in 20 anni è cresciuto a un tasso medio annuo del 5,5%, passando da 2,5 miliardi di euro del 2003 ai 7,2 nel 2023. L’Italia è il primo esportatore di vino in quantità (21,4 milioni di ettolitri nel 2023) e il secondo per valore (7,7 miliardi di euro dietro solo agli 11,9 miliardi della Francia).

Fiore all’occhiello, nel 2023 il 47,7% del vino italiano è Dop (Doc e Docg), in aumento dal 38,5% del 2013. Calano i vini Igp dal 35% del 2023 al 27% del 2023, avvicinandosi ai vini da tavola (25,3% nel 2023). A fare la parte del leone il Piemonte con 19 Docg e 41 Doc, la Toscana (11 Docg, 41 Doc e 6 Igt) e il Veneto (14 Docg, 29 Doc e 10 Igt). In Toscana si concentra il 39,3% della produzione di vini Dop; in Piemonte il 94,6% della produzione regionale è Dop. Complessivamente, il valore delle Dop e Igt imbottigliate è pari a 4,3 miliardi di euro in Veneto, seguito dal Piemonte con 1,4 miliardi e dalla Toscana con 1,2 miliardi. Le eccellenze regionali spingono i bilanci delle aziende: alle aziende toscane tocca il più alto Ebit margin (16,5%) e il miglior Roi (6,3%), Veneto e Piemonte in seconda posizione (entrambe 6,1%). In Toscana anche la maggiore solidità finanziaria, con i debiti finanziari pari ad appena il 18,4% del capitale investito. Grandi esportatori i produttori piemontesi (64,5% del fatturato) e toscani (60,6%). Nel 2023 l’export ha trainato la crescita delle imprese friulane (+6,1% le vendite complessive e +22,3% oltreconfine), lombarde (+4,4%; +7,4%) e dell’Emilia-Romagna (+1,6%; +8,6%). Ottimismo per il 2024 per l’Emilia-Romagna (+4,6%), Puglia (+4,3%) e Piemonte (+4,2%).

La “Carta d’identità” delle imprese, indica come al controllo familiare spetta il 64,8% del patrimonio netto, quota che sale all’81,4% se si considerano anche le cooperative. Gli investitori finanziari partecipano al 10,9% dei mezzi propri: le banche e assicurazioni (5,2%) sono assenti nelle imprese più piccole, mentre i fondi di private equity (4,1% del patrimonio netto) partecipano nei capitali delle principali imprese vinicole indipendentemente dalla loro dimensione. Al diminuire della dimensione cala anche l’incidenza di possesso non italiano, pari al 7,6% dei mezzi propri. Trascurabile il rapporto con i mercati finanziari: solo due società sono quotate all’Aim dal 2015 (Masi Agricola e Iwb).

Nettamente da migliorare, infine, la sostenibilità: solo il 34,9% delle maggiori imprese vinicole italiane redige un Bilancio di Sostenibilità (38,6% i produttori con più di 50 milioni di fatturato). Le principali motivazioni sono la complessità del processo di validazione o consuntivazione (per il 26,8% delle imprese), mancanza di benchmark o best practice di riferimento (14,3%) la difficoltà a coinvolgere le funzioni aziendali rilevanti e carenza di competenze specifiche (10,7%).

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

")

dello Chardonnay-icona di Planeta")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")