Lunedì 13 Luglio 2026 - Aggiornato alle 20:24

")

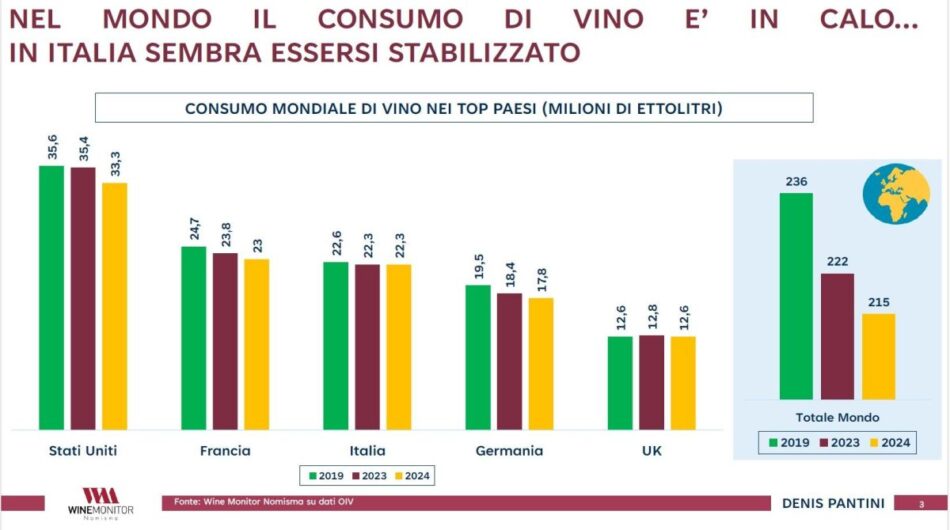

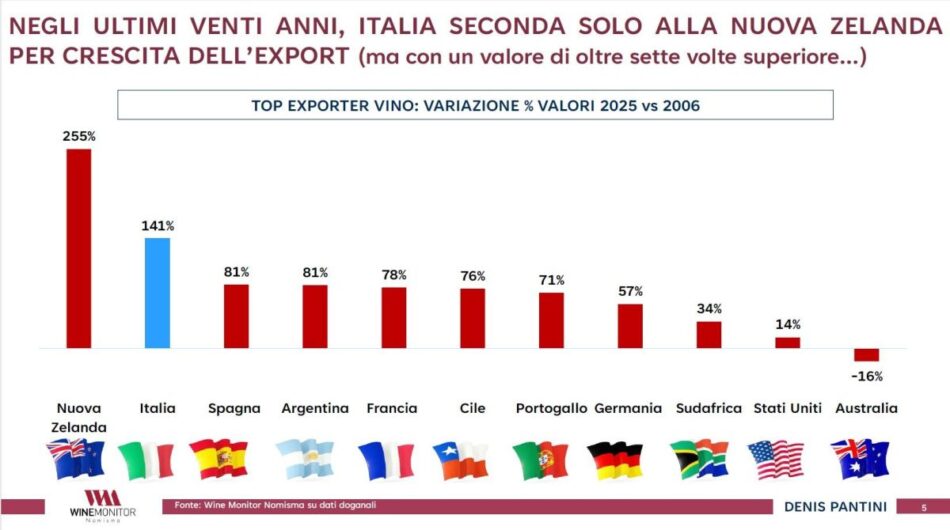

Il vino italiano resiste, ma cambia pelle: mentre il consumo mondiale arretra e quello interno si stabilizza senza slanci, il settore si regge sempre più sull’export e su una trasformazione profonda delle abitudini di consumo, tra attenzione alla salute, nuove generazioni e ricerca di identità territoriale. Secondo un’analisi di Denis Pantini, responsabile Osservatorio Nomisma Wine Monitor, presentata nei giorni scorsi al Forum sul mercato del vino all’Accademia Intrecci, a Castiglione in Teverina, promosso dalla Società di Consulenza Enologica Chiasso-Cotarella, il quadro globale evidenzia una contrazione dei consumi di vino, passati da 236 a 215 milioni di ettolitri tra 2019 e 2024, mentre l’Italia mostra una sostanziale tenuta (da 22,6 a 22,3 milioni di ettolitri) che, però, nasconde fragilità strutturali, a partire dalla dipendenza crescente dai mercati esteri: negli ultimi 20 anni l’export italiano è cresciuto in valore del +141%, secondo solo alla Nuova Zelanda (+255%), ma con un valore economico oltre 7 volte superiore, compensando il calo dei consumi interni (-18% in volume, a fronte di un calo della produzione del -6%, ma che non è crollata proprio grazie alla crescita nell’export del +37%).

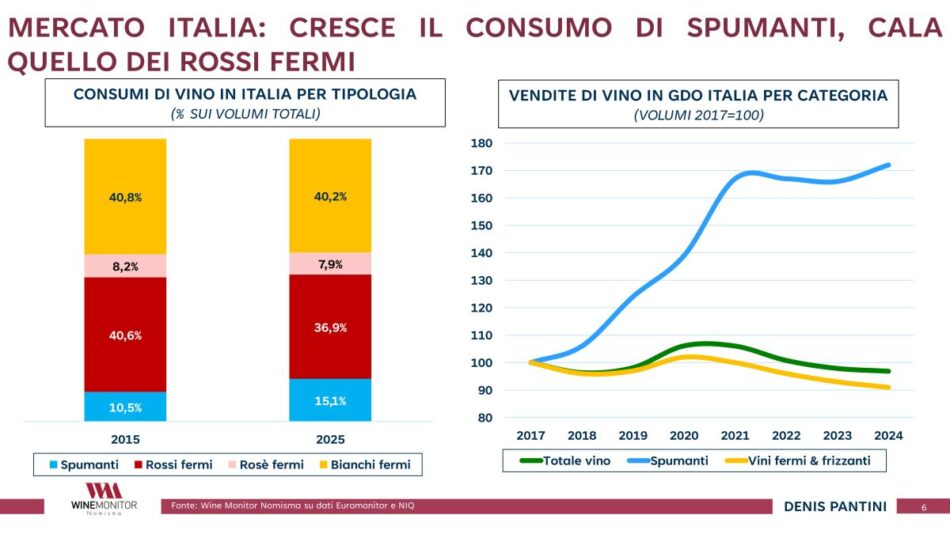

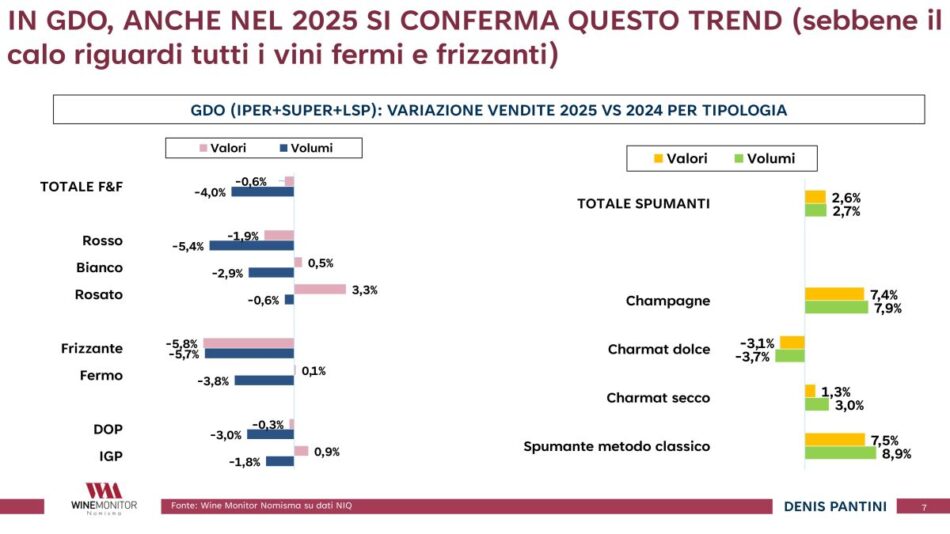

Sul fronte domestico, il cambiamento delle abitudini di consumo è evidente nelle preferenze: gli spumanti sono arrivati a pesare oltre il 15% dei consumi nel 2025 (contro il 10,5% del 2015), mentre i vini rossi fermi arretrano al 36,9% (dal 40,6% di 10 anni fa), segnale di una domanda che si orienta verso prodotti più freschi, leggeri e versatili, e che vede il consumo di bianchi stabili (40,8% vs 40,2%). Un trend confermato dagli acquisti di vino in gdo nel 2025, che vedono i vini fermi e frizzanti in calo (-0,6% in valore e -4% in volume) e gli spumanti in crescita (+2,6% in valore e +2,7% in volume). Guardano ai canali di consumo, il fuori casa oggi pesa il 30% sui volumi totali, in leggero calo rispetto a 10 anni fa.

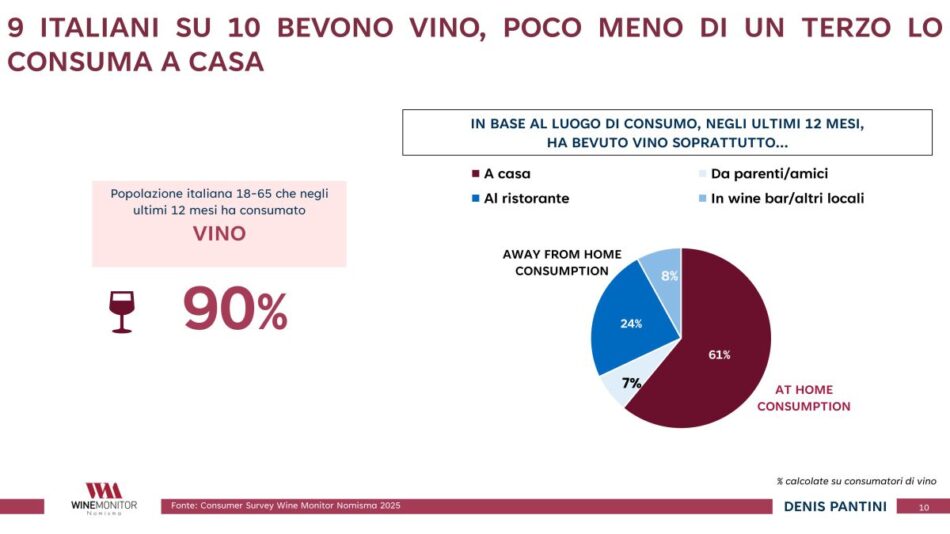

Ad incidere maggiormente sul calo dei consumi, è l’attenzione al benessere fisico e alla salute (32%), il timore per le sanzioni del Codice della Strada (25%), la sobrietà (15%), l’attenzione alla dieta ed il risparmio economico (14%). Nonostante ciò 9 italiani su 10 hanno bevuto vino nell’ultimo anno, il 61% a casa, il 24% al ristorante, l’8% in wine bar ed altri locali e il 7% da parenti ed amici. Ma cambiano modalità e frequenze, con una riduzione dei consumatori abituali nelle fasce più giovani e una polarizzazione verso consumi più occasionali.

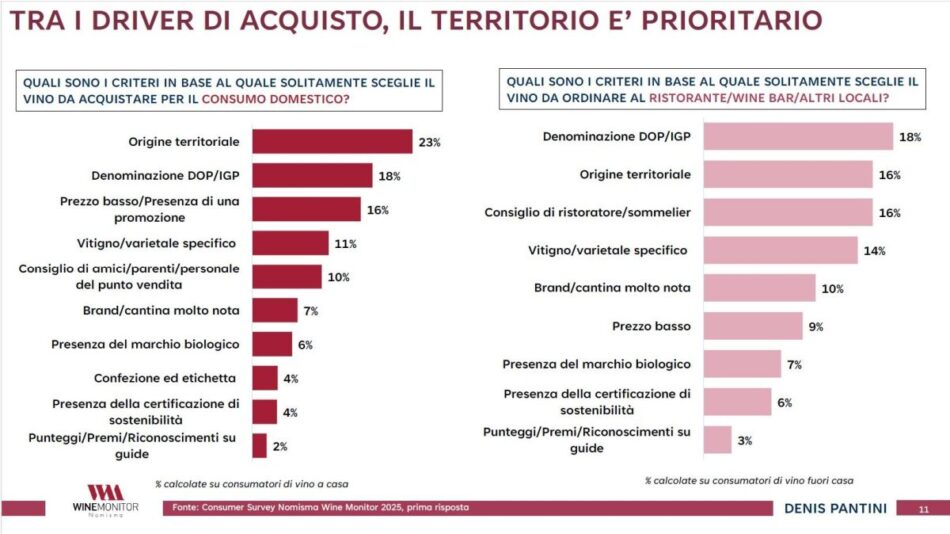

Il territorio è primo vero driver di scelta del vino da acquistare sia a casa che fuori casa, confermando come il legame con il luogo di produzione rappresenti una garanzia percepita di qualità, autenticità e affidabilità: per il consumo domestico l’origine territoriale è al primo posto (23%), seguita dalla denominazione Dop/Igp (18%) e dal prezzo basso o la presenza di una promozione (16%); nel consumo nei locali conta di più la denominazione Dop/Igp (18%), seguita dall’origine territoriale (16%) e dal consiglio del ristoratore o del sommelier (16%). Con il ruolo degli intermediari della fiducia - ristoratori, sommelier, ma anche amici e familiari - che orienta le scelte, mentre il prezzo mantiene una funzione rilevante, ma non dominante, segno di un consumatore sempre più disposto a riconoscere valore al prodotto. Parallelamente, crescono driver più attuali come la sostenibilità e il marchio biologico. All’ultimo posto, punteggi, premi e riconoscimenti delle guide.

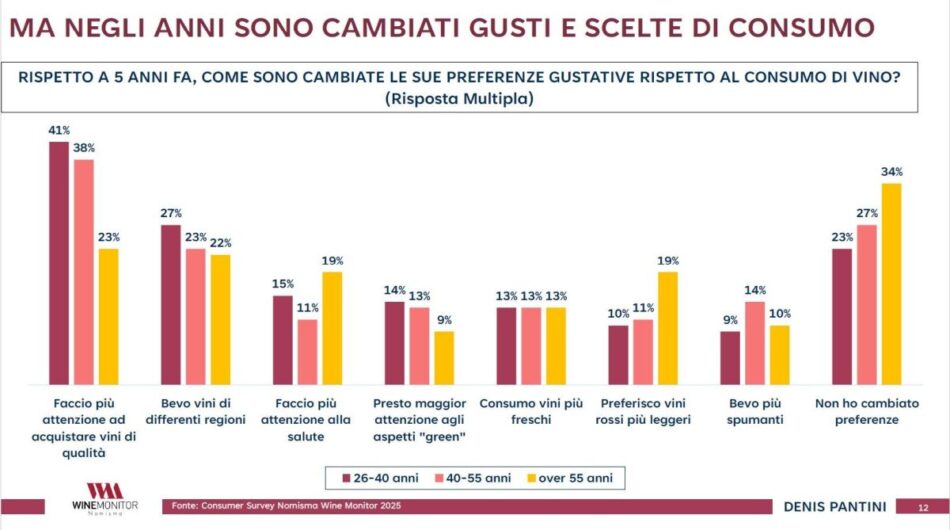

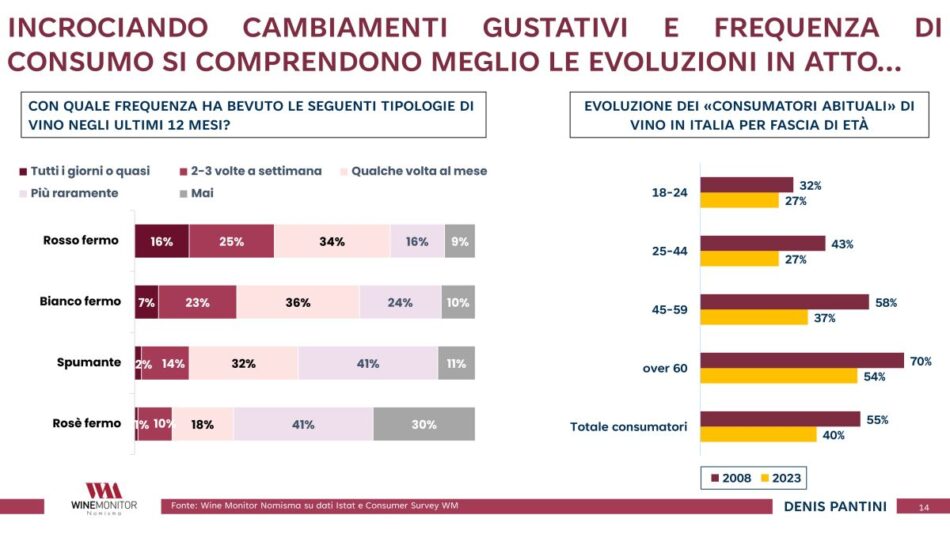

Le trasformazioni diventano ancora più evidenti osservando l’evoluzione dei gusti: rispetto a 5 anni fa, una quota significativa di consumatori tra i 26 e i 40 anni dichiara di prestare maggiore attenzione alla qualità (41%), di esplorare vini di diverse regioni (27%) e di considerare maggiormente aspetti legati alla salute (15%) e alla sostenibilità (14%). Questo si traduce in una preferenza crescente per vini più freschi, leggeri e versatili - dinamica coerente con l’ascesa degli spumanti e con il riposizionamento dei rossi verso stili meno strutturati - e in una riduzione della frequenza di consumo quotidiano, sempre più sostituito da occasioni selezionate e consapevoli.

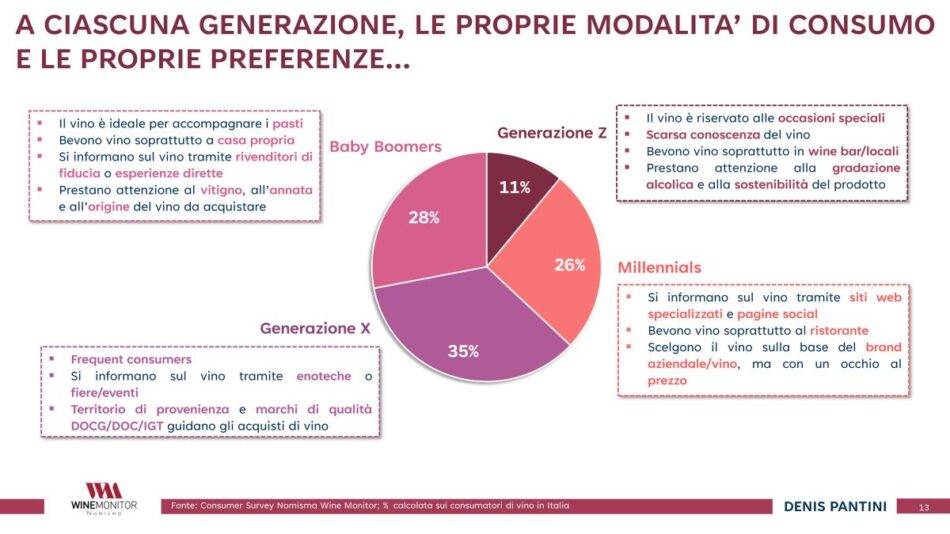

Il vero punto di discontinuità è però rappresentato dall’identikit generazionale, che ridefinisce profondamente il mercato. La Gen Z, che rappresenta oggi solo l’11% dei consumatori di vino, mostra un rapporto ancora fragile con la categoria: consuma prevalentemente fuori casa, in contesti informali come wine bar e locali, si informa attraverso social e piattaforme digitali e orienta le proprie scelte su brand riconoscibili, ma accessibili, con un’attenzione anche alla gradazione alcolica e ai temi della sostenibilità. I Millennials (26%) costituiscono, invece, il cuore del consumo attuale: sono consumatori assidui, partecipano a fiere ed eventi, si affidano a enoteche e canali specializzati e ricercano un equilibrio tra qualità, origine territoriale e prezzo. La Generazione X e i Baby Boomers mantengono un approccio più tradizionale: il vino è parte integrante del pasto domestico o associato a occasioni speciali, la scelta si basa su conoscenze consolidate (vitigno, annata, denominazione) e su relazioni di fiducia con rivenditori o produttori.

Incrociando età e frequenza di consumo emerge un altro elemento chiave: tra il 2008 e il 2023 si assiste a un calo dei consumatori abituali nelle fasce più giovani e la concentrazione del consumo nelle classi più mature. Questo fenomeno si intreccia con il tema strutturale dell’“inverno demografico”: nei prossimi decenni la popolazione italiana è destinata a ridursi e a invecchiare, con un aumento della quota over 60 (40,9% nel 2055) e una contrazione significativa delle fasce più giovani. Il rischio per il settore è duplice: da un lato una base di consumatori potenzialmente più ristretta, dall’altro una minore capacità di ricambio generazionale nei consumi.

Copyright © 2000/2026

Contatti: info@winenews.it

Seguici anche su Twitter: @WineNewsIt

Seguici anche su Facebook: @winenewsit

Questo articolo è tratto dall'archivio di WineNews - Tutti i diritti riservati - Copyright © 2000/2026

. “Servono scelte coraggiose”")

e Italo")

")

")

")

")

")

2026")

")

")

")

- La Selvanella 2025 (300x250)")

")

")

")

")

")

2026 (300x120)")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")